财新记者 沈乎

谋划四年的海外收购版图,在双汇掌门人万隆的面前已然变成现实。

双汇国际耗资现金47.2亿美元对美国最大猪肉制品供应商史密斯菲尔德食品公司(Smithfield Foods Inc.,SFD.NYSE)的并购,如若批准,将成为近年来中国企业赴美最大收购案。

5月29日晚,双汇发展(000895.SZ)的大股东双汇国际(Shuanghui International Holdings Limited)与史密斯菲尔德同时宣布,将以每股34美元的现金,收购史密斯菲尔德的全部流通股,收购价较前一交易日收盘价25.97美元溢价31%。

有人叹为皆大欢喜的交易,亦有人疑为前程未卜的冒险。这既有双汇国际从提升品牌,解决食品安全信任度的产业战略安排,也有暗度陈仓,为管理层和财务投资者在海外搭建退出渠道的制度用意。

资本市场的态度振奋:交易宣布的第二天,中国A股的双汇发展,股价大涨8.73%,在纽交所上市的史密斯菲尔德亦上扬28.42%,股价已经一举贴近收购价。

四年长跑

双汇国际还将承担史密斯菲尔德净债务24亿美元,预计今年下半年完成交易。

“不把双汇的销售额做到1000亿元,不会退休”——2010年底,70岁的双汇国际董事长万隆接受财新记者专访时说。他当时就力赞竞争对手美国史密斯菲尔德、丹麦皇冠屠宰合作社等国际领先的屠宰企业。

现在看来,彼时双汇与史密斯菲尔德已经在探讨合并的可能。

交易宣布后,5月29日的电话会上,当分析师问及双方何时开始商讨并购时,史密斯菲尔德主席和CEO珀普(C. Larry Pope)答:“我们最早在2000年就想和他们做些交易,2009年,我们尝试一些合并,但定价一直是问题。”

“此事讨论了大约四年。”珀普说。从2009年9月至今,史密斯菲尔德的股价上涨超过90%。

“目前史密斯菲尔德的业绩表并不是很好,未来三四年,盈利能力有望改善。但现在公司的基本情况不是很好,就现在的业务状况而言,这个价格对史密斯菲尔德的股东是个很好的交易。” 投行BB&T Capital Markets的分析师琼斯(Heather Jones)在电话采访中对财新记者表示。

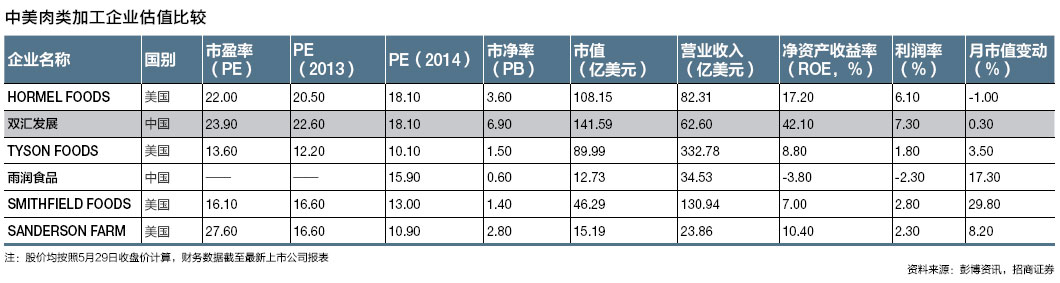

她也不认为双汇收得太贵。她说,史密斯菲尔德的核心优势有两个。一是规模,它是美国最大的猪肉加工商,是非常成熟的产业,增长主要系于海外出口;二是对猪肉来源的控制力,屠宰的猪约一半来自自家饲养,屠宰量约2800万头,饲养量1500万头,余下的由独立供应商来补足。当下食品安全和动物福利在美国很受关注,史密斯菲尔德对下游产业具有很强的说服力。

有着80年历史的史密斯菲尔德,是全球规模最大的生猪生产商及猪肉供应商,它的旗下有12个核心品牌,产品分为鲜肉和肉制品两类,后者有更高的利润率。

2012年美国Pork Powerhouses报告显示,按存栏母猪数量,史密斯菲尔德以86.2万头占美国总量约30%,是第二名的2倍多,超过三大竞争对手的总和。史密斯菲尔德每年生产1580万头生猪,占市场份额的15%,超过三大竞争对手总和。

在纽交所上市的史密斯菲尔德,截至2013年1月底的总资产为76.2亿美元,股东权益为32亿美元。

|

美国放心肉

与在中国市场有一定知名度的荷美尔相比,史密斯菲尔德这个名字不为中国消费者熟知。但是,“在美国,当你说起火腿,想到的第一个牌子就是史密斯菲尔德。”一位熟稔中美投资的人士说。

史密斯菲尔德曾养殖与加工并举,但2009年宣布进行业务重组,包括削减成本、裁员、业务整合等。

截至2012年4月的财年,史密斯菲尔德的销售额达到130.9亿美元。但净利并不稳定。2008财年盈利1.29亿美元,2009年亏损1.98亿美元,2010年亏损1.01亿美元,2011年净利5.21亿美元,2012年净利3.61亿美元。

“史密斯菲尔德盈利不稳定,很大程度上是因为生猪养殖业务,主要是饲料成本的波动,以及需求导致的猪价变化。但过去几年史密斯菲尔德的业务重组节约了成本,提高了自动化程度,转向利润更高、更稳定的业务如培根香肠等。重组有效地改善了鲜肉业务的盈利能力,对生猪养殖业务也有一定程度的帮助,这种效果在未来几年会继续体现。”琼斯对财新记者表示。

对中国消费者尤有意义的猪肉进口,也是此次收购美方感兴趣的亮点。史密斯菲尔德是美国第一大猪肉出口商,截至2013年第三财季,对中国大陆和香港的出口占其总量的38%。

据其统计,按磅计算的活猪成本,美国仅为0.58美元,合每斤人民币3.8元,而中国生产成本是每斤6.2元。

虽然美国本土肉类消费量连续小幅下降,美国财政部下属经济研究服务(ERS)的数据却显示,美国猪肉出口总量在快速增长,2012年的出口量为53.8亿磅,自2008年增长了15.7%。

日本、墨西哥、加拿大、中国大陆和韩国是美国猪肉的五大出口对象。美国猪肉对中国大陆的出口在2012年达到6.4亿磅,较2008年增长了76.9%。

“美国猪肉生产成本非常低,因为美国玉米成本很低,而养殖以及动物福利又做得很好。所以美国将会成为全球动物蛋白的重要来源。”琼斯预计。

双汇国际执行董事杨挚君在美国促成此次交易。他在电话会上表示,双汇对此次交易备感兴奋。

“携手后我们可成为动物蛋白产业全球领导者。中、美是最重要的市场,我们是中国第一,他们是美国第一。没有其他联合会有这么大的机会。发展出口市场会带来双赢。”杨挚君说。

“这笔交易将给史密斯菲尔德带来中国的新市场渠道和强大分销网络。我们希望通过出口美国的高质量肉类产品,来满足中国对猪肉不断增长的需求。”他说。

琼斯分析,这宗交易可以很大地帮助史密斯菲尔德增加对中国出口,毕竟因为食品安全的考虑,美国食品的声誉可能会助其在消费者中获得优势。

但截至目前,交易双方及分析师尚无法说明并购完成后,史密斯菲尔德获得的入口将会有多大。

双汇得益

此次交易不直接与A股上市公司双汇发展相关,但A股市场也因此兴奋不已。

中金公司的报告称,此次并购有助于双汇学习史密斯菲尔德的养殖经验。史密斯菲尔德从上世纪70年代开始涉足并引导了美国生猪屠宰和养殖产业的整合,其积累的并购和管理经验,对快速规模化阶段的中国生猪屠宰行业有借鉴意义。双汇发展也可获得较为丰富的原料,品牌和上下游管理能力的交流。

但一位从事畜牧业研究的中国专业技术人员认为,这项交易既对中国猪肉生产的全产业链影响较小,也不会对中国本土的食品安全危机有较大改善。“打个不恰当的比方,这个交易相当于吉利收购奔驰,二者业务雷同,没有进入上游。产业链上利润的大头在屠宰和加工,中国很少有大规模的企业进入育种或养殖环节,因为回报期太长,成本太高。对猪肉加工企业来说,做全产业链,解决食品安全问题,但成本又增加;不做全产业链,中国猪肉的食品安全问题还是无法解决。”他说。

资金与退出

这项47.2亿美元交易,超出了双汇国际现有的资产规模。双汇国际网页显示,它2012年底总资产为35亿美元。不过,近年来双汇国际增长迅速,其销售额年均复合增长达到31%,营业额从2008年的35.6亿美元增长到2012年的62.4亿美元,EBITDA(息税摊销折旧前利润)从2008年的3.5亿美元增长到2012年的7.4亿美元,股东权益从2008年的12.3亿美元增长到2012年的25.5亿美元。

双汇的收购资金何来?根据公告,收购资金部分为自有,部分来自Morgan Stanley Senior Funding, Inc.和银团提供的贷款。此次摩根士丹利是双汇方面的财务顾问,巴克莱是史密斯菲尔德方面的财务顾问。

业内预计,在收购完成后,史密斯菲尔德将退市,双汇国际将在香港上市,很快能实现估值套利,目前的资金安排不会带来很大压力。

“通过这次收购,母公司资产做大,品牌也得到提升,拿到香港上市,融资更方便。”前述私募人士评论。

此次收购每股34美元,按史密斯菲尔德2012财年每股基本收益2.23美元计算,市盈率在15倍左右。双汇A股估值30倍左右,在香港市场获得的估值将会居中。双汇国际可轻易实现估值套利。

这也是众品食业(NASDAQ:HOGS)的路径。2012年11月,这家与双汇主业类似的河南肉制品加工企业宣布私有化并购协议,从纳斯达克退市,目标可能是在香港重新上市。

前述私募人士认为,由于主业和资产类似,香港上市对双汇发展的A股估值可能形成压力。短期来看,双汇发展并无大的向上空间。

一位长期跟踪肉制品行业的私募人士认为,“双汇很多有价值的核心资产,如物流、冷链,仍在母公司中。而A股的变现渠道太窄。”

双汇国际是双汇发展实现管理层收购时成立的海外实体。深交所上市公司双汇发展与双汇国际之间有四层控股关系。双汇国际间接完全控股的双汇集团目前持有双汇发展60.24%的股权,间接完全控股的罗特克斯(Rotary Vortex Limited)持有双汇发展13.02%的股权,社会公众持有26.74%。

双汇国际的股东中,除管理层持股的雄域公司和用作员工奖励计划的运昌公司外(共持有36.23%),还有多家国际财务投资者,包括高盛持股(5.18%)、鼎晖(33.7%),郭鹤年家族的郭氏集团(7.4%),曹俊生的关联公司润峰投资(10.57%),新天域(4.15%)和淡马锡(2.76%)。

因其海外架构,最方便的退出途径便是在香港谋求上市。但在2010年3月,基金公司在双汇股东大会上对一项先斩后奏的关联交易集体投下否决票,认为管理层的利益与A股公众股东的利益冲突,后者被强行牺牲。双汇国际的海外架构首次被迫曝光。2010年底,双汇承诺集团将整体资产估值339亿元注入A股上市公司,化解了这一矛盾。但因为事件的恶劣影响和监管层的注意,H股上市计划暂时搁浅。

如何为财务投资者和管理层打通退出渠道始终是个问题,现在看来,路径已清晰。

仍有未知数

此项交易还需要通过美国外国投资委员会(CFIUS)及反垄断审查。一些受访人士预计,因此项交易无关国土安全,不会有实质障碍。

但琼斯比较谨慎,认为审批不会像预计的那么快。“交易完成后外资公司会控制美国40%的猪肉生产,这是个非常高的产业集中度,远高于鸡肉和牛肉产业,我不知道这会不会让CFIUS‘举红旗’。此外,食品和农业还被政府列入美国11个关乎国计民生的产业。我认为批准时间可能会比预计要长。”她说。

齐鲁证券研报提醒,“带刺的资产”可能影响史密斯菲尔德的潜在盈利能力。由于下游食品企业对动物福利的压力,公司目标是到2017年,给每头怀孕母猪建立独立产舍,动物福利项目2017年前至少新增3亿美元支出,相当于过去五年年均利润的2倍多。

另外,史密斯菲尔德的4.6万名员工中,有2万名是工会会员或被工会集体谈判协议保护,未来人力成本将继续高企。前述熟悉中美投资的人士表示,史密斯菲尔德作为大企业特别会受工会关注,而双汇缺乏处理劳工事务的经验。此外,劳动保护、非法劳工和社区关系等问题也值得双汇特别注意。

中国企业在欧美的收购,都需善用目前的管理团队。双汇国际已经承诺,合并后保持史密斯菲尔德食品公司的运营不变、管理层不变、品牌不变、总部不变,承诺不裁减员工、不关闭工厂,并将与美国的生产商、供应商、农场继续合作。

但最大的挑战也许在品牌和公关方面。前述人士说,史密斯菲尔德是优秀的美国品牌,而中国食品安全问题恶名远扬。美国舆论和公众可能会认为,长期看中国股东会反过来伤害美国的食品安全,这种阻力不可低估。

在交易的新闻稿中,美方特地强调,史密斯菲尔德的业务一如从前——只会更好,收购方认同美方对产品安全和质量维持最高标准的承诺。

“但美国有句话说,印象决定一切(perception is everything)。”前述人士说。■

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}