近日,广发银行与财新智库携手发布《新经济环境下小微市场主体普惠金融研究报告》,基于宏观环境及中观行业趋势的分析,对小微市场主体当前的经营状况与金融需求进行了调研,其结论或可助力行业管中窥豹。

普惠十年助力,新经济新业态茁壮成长

从2013年党的十八届三中全会提出“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”成为全面深化改革的内容之一,到2015年国务院印发《推进普惠金融发展规划(2016-2020年)》成为首个国家级普惠金融发展规划,再到2023年10月国务院印发《关于推进普惠金融高质量发展的实施意见》,为未来五年我国构建高质量的普惠金融体系擘画蓝图与路径,十年间,普惠金融取得长足进步。

普惠金融的十年,也是中国新经济、新业态迅速成长的十年。十年间,新经济茁壮成长,新业态层出不穷,经济新动能不断提升,新质生产力快速发展。与此同时,十年来,以广发银行为代表的金融机构,积极践行发展普惠金融工作,强化支持重点领域小微企业、乡村振兴市场主体,建立和完善与实体经济发展相适应的普惠金融服务体系。

作为国民经济的重要组成部分,也作为新经济、新业态的重要载体,小微企业和个体工商户在这十年间蓬勃发展、各具特色,他们的繁荣对稳增长、促就业有着重大的意义,也释放出经济旺盛的生命力。

普惠金融如何聚焦小微业态,为它们解决融资需求,实现服务提升,更好地以普惠金融“活水”润泽万家,促进新经济得到稳健增长、新业态实现长足绽放,普惠金融工作将迎来哪些新的机遇和挑战,也成为金融机构践行普惠金融的长久的命题。

小微市场主体经营趋势及资金需求特征显著

新经济环境下小微市场主体普惠金融调查(以下简称“本次调查”),选取全国新经济较为发达的12座城市作为调查范围,覆盖新经济制造业、新经济服务业和传统服务业,回收小微市场主体2997份有效问卷作为调查样本,并构建了七项健康度指标以度量小微市场主体日常经营状态。

1、从线下到线上,小微市场主体健康度良好

调查显示,新经济的行业展现了良好的增长潜力,小微市场主体拥抱新业态、在数字经济时代以不同方式积极适应社会变迁的趋势。呈现以下特征:

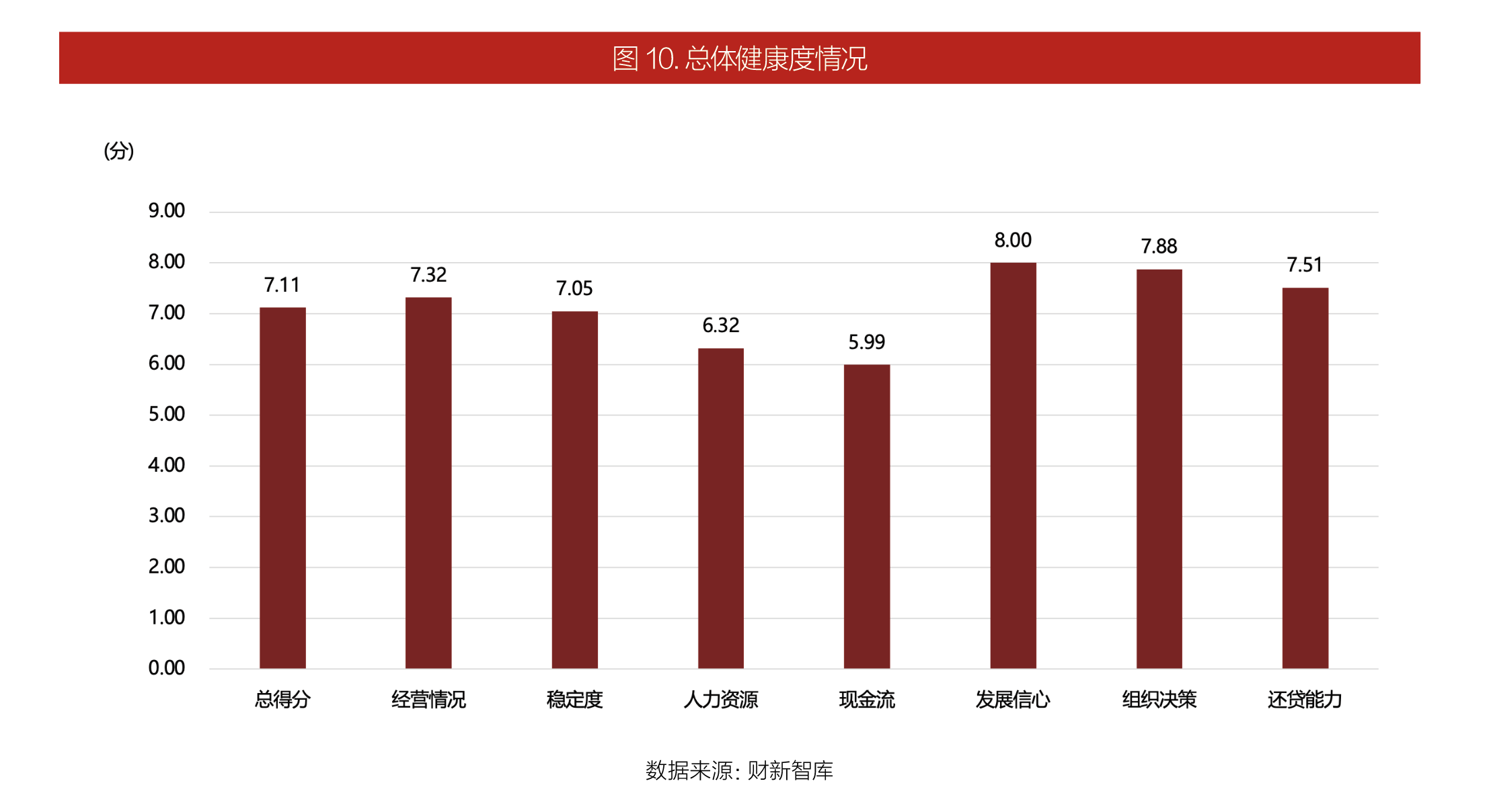

小微市场主体总体健康度良好,75.7%的主体健康度位于及格线以上。小微市场主体虽然有一定的现金流周转压力,但整体经营较为稳定,对未来发展持乐观态度。

|

小微市场主体经营渠道逐渐向线上转移,相比2014年调研数据,10年间仅依靠线下实体经营的比例从81%大幅缩小到5.5%。

|

2、短期、小额需求多,新业态经营主体贷款意愿更高

近年来,新经济对小型市场主体的发展在多个层面产生了作用,本次调研发现了小微市场主体资金需求的特点包括:

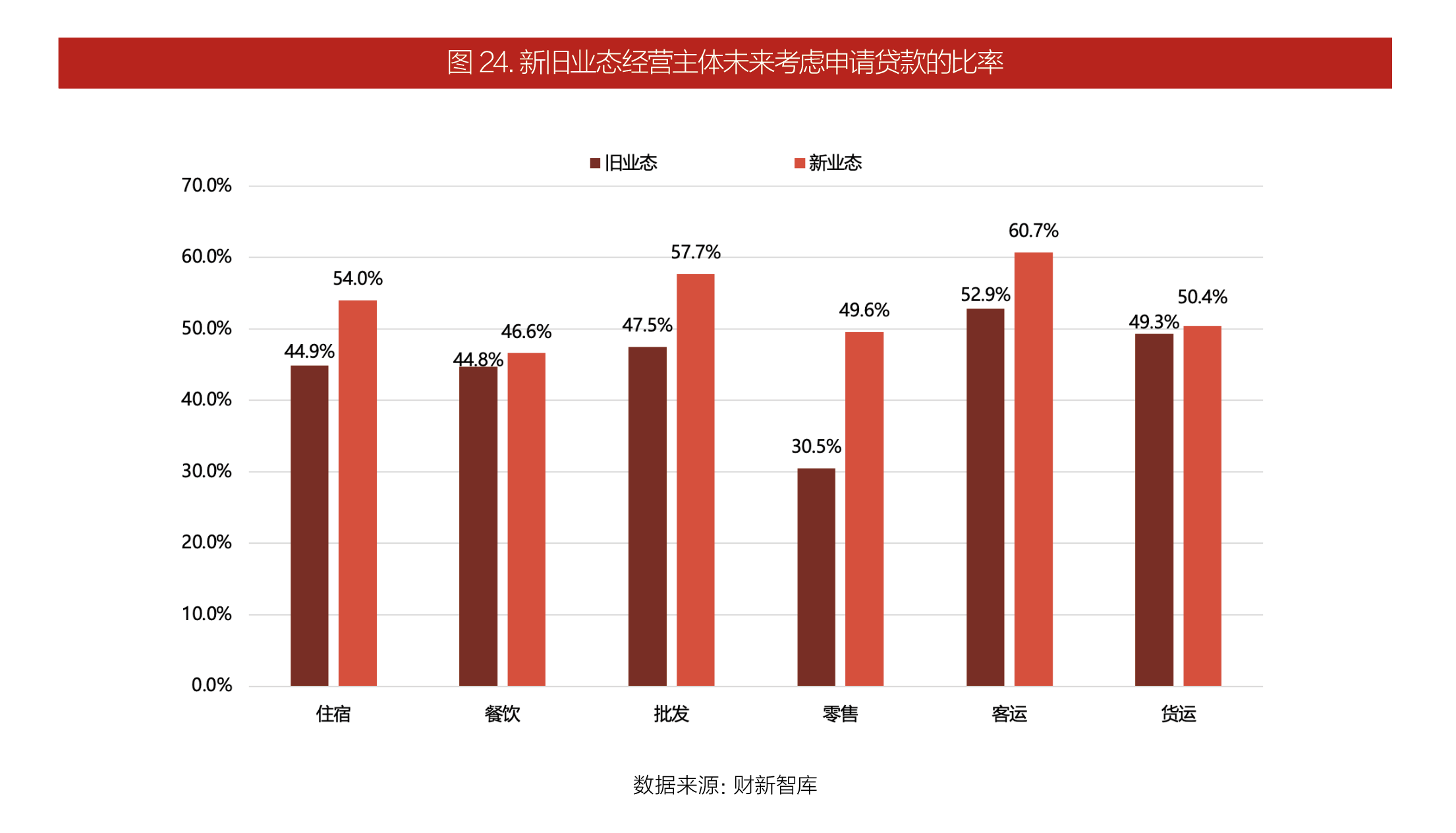

服务业新业态贷款需求旺盛:48.6%的市场经营主体未来考虑申请贷款,新业态经营主体贷款意愿较旧业态高近10%。

|

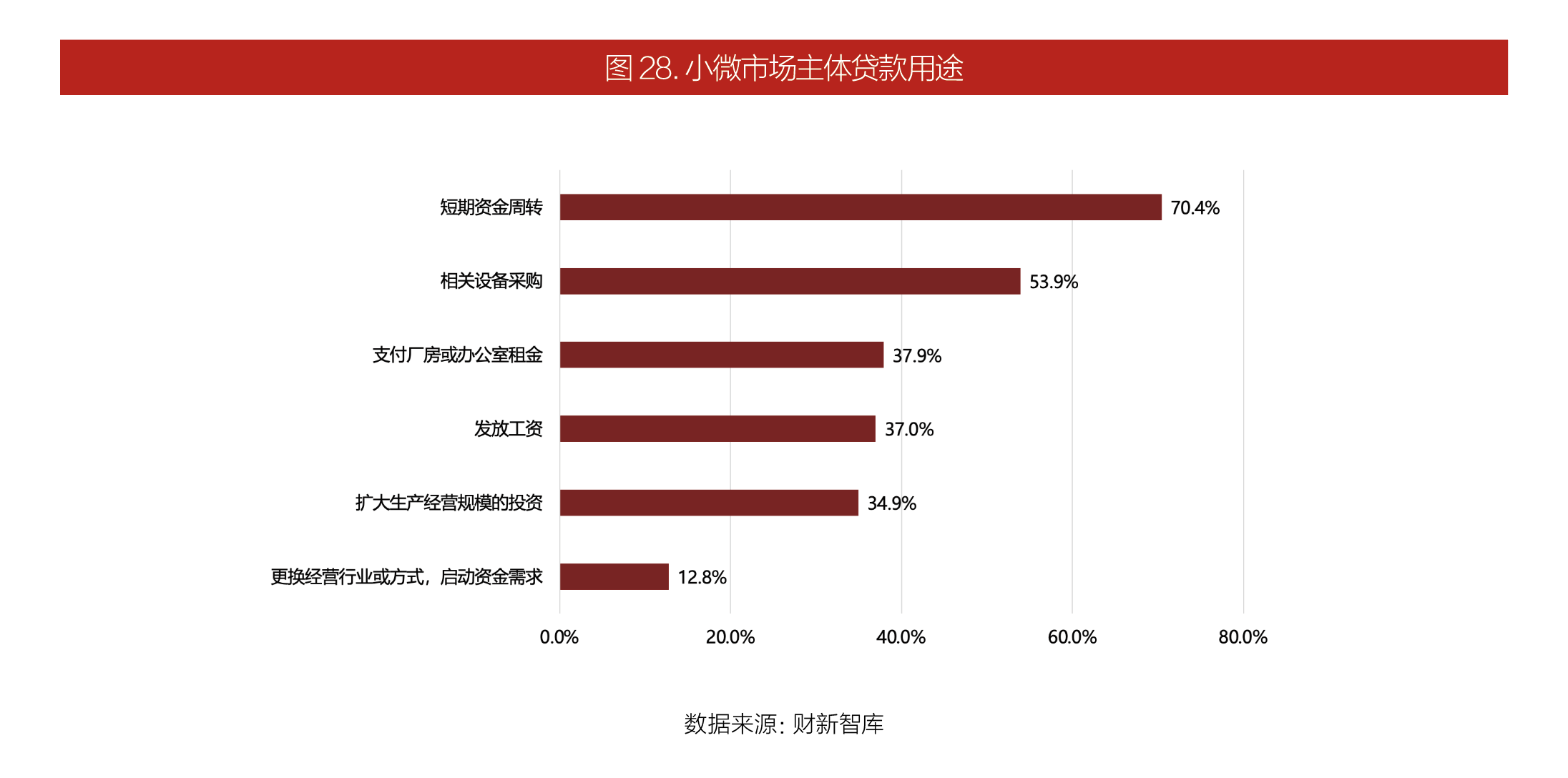

短期资金周转仍是小微企业贷款的主要用途:市场经营主体贷款的主要用途是短期资金周转,占比70.4%。

|

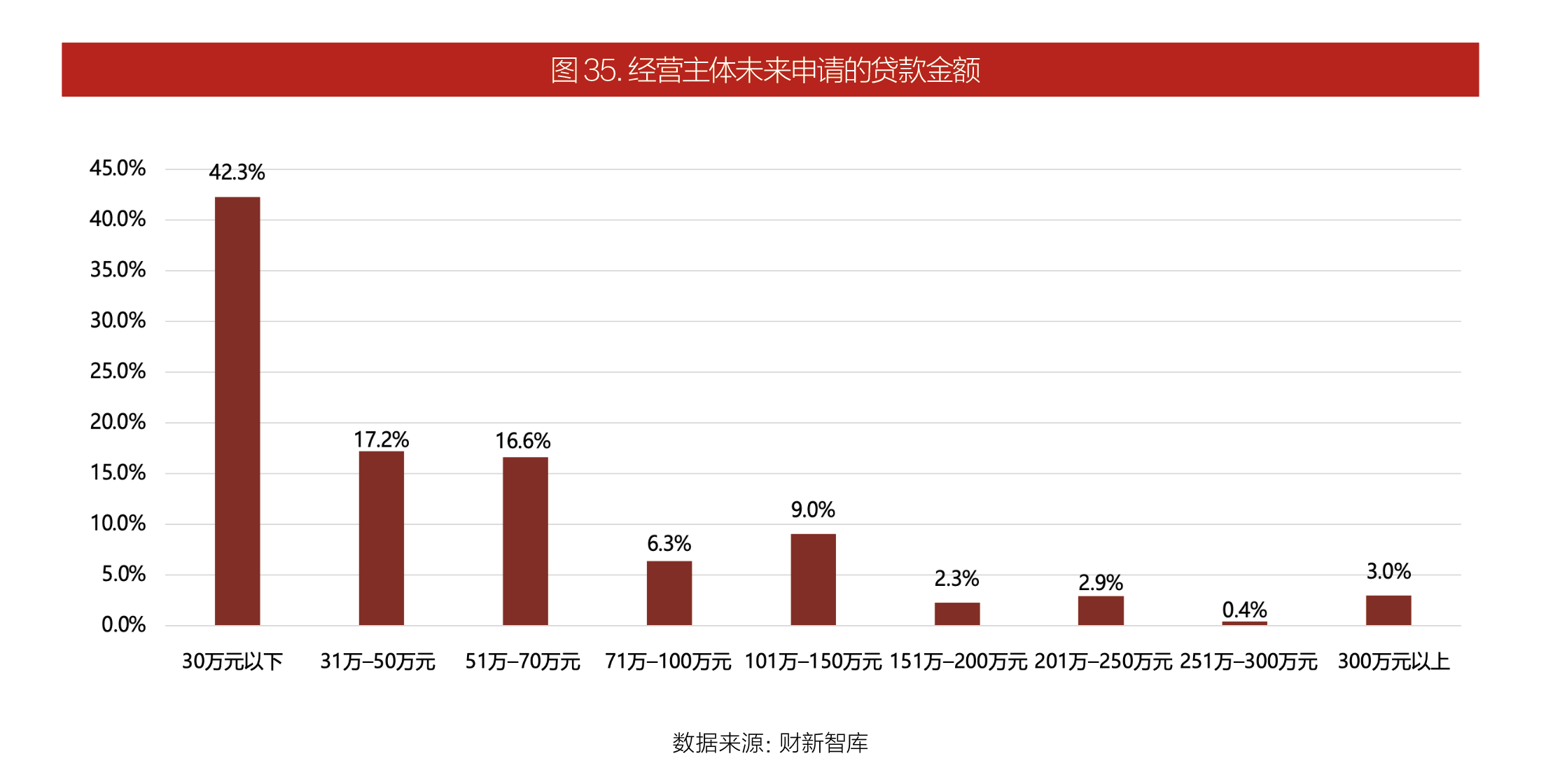

大部分小微市场主体的资金需求为小额需求。结合自身经营需求,76.1%的市场经营主体计划申请贷款金额在70万元以内,其中42.3%计划贷款金额在30万元以内。

|

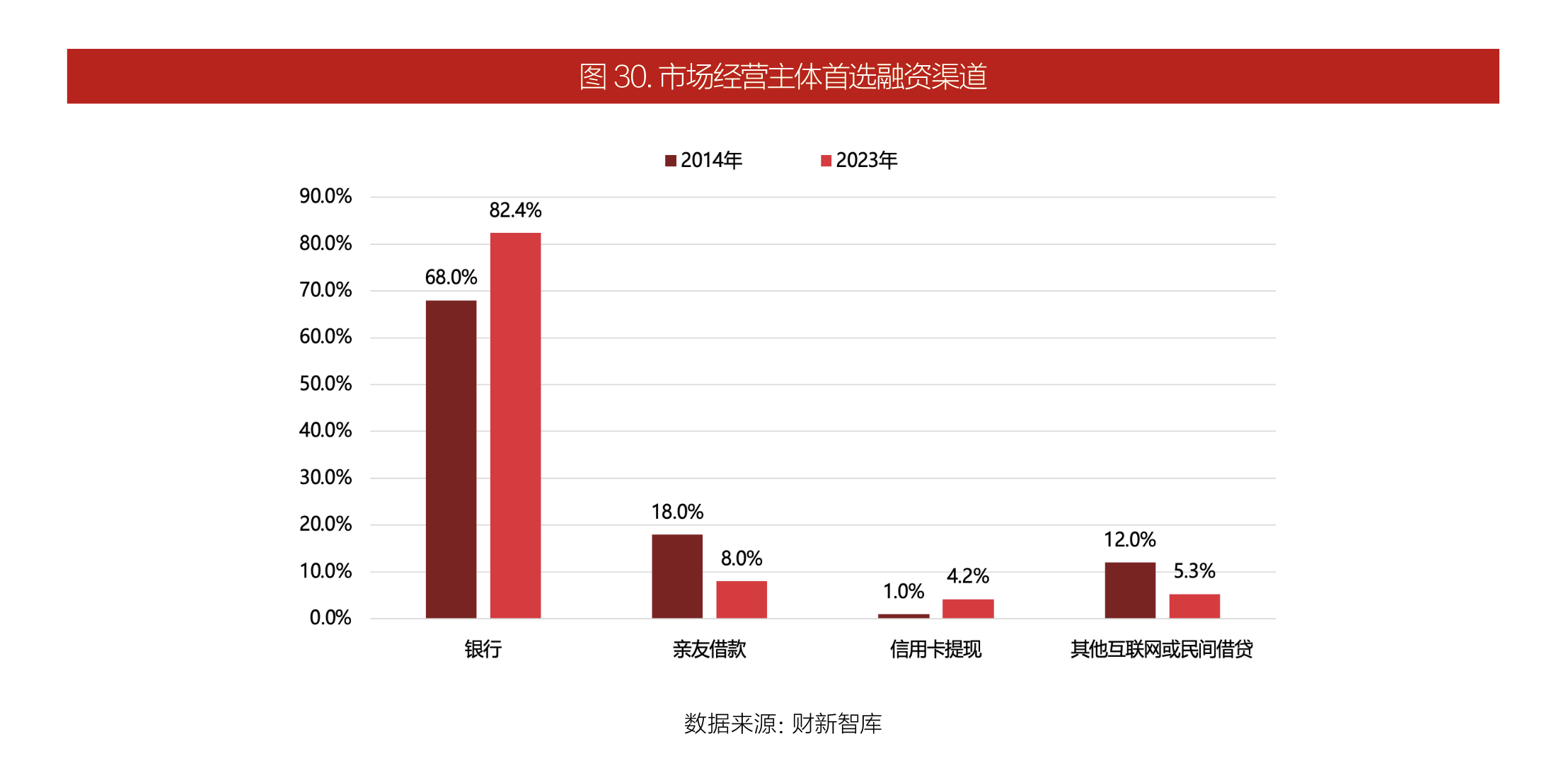

3、银行是首选,新业态经营主体更偏好线上贷款

银行是82.4%的小微市场主体首选的贷款渠道。相比于2014年仅有68%的小微主体选择银行作为首选融资渠道,如今,银行的接受度大幅提高。

|

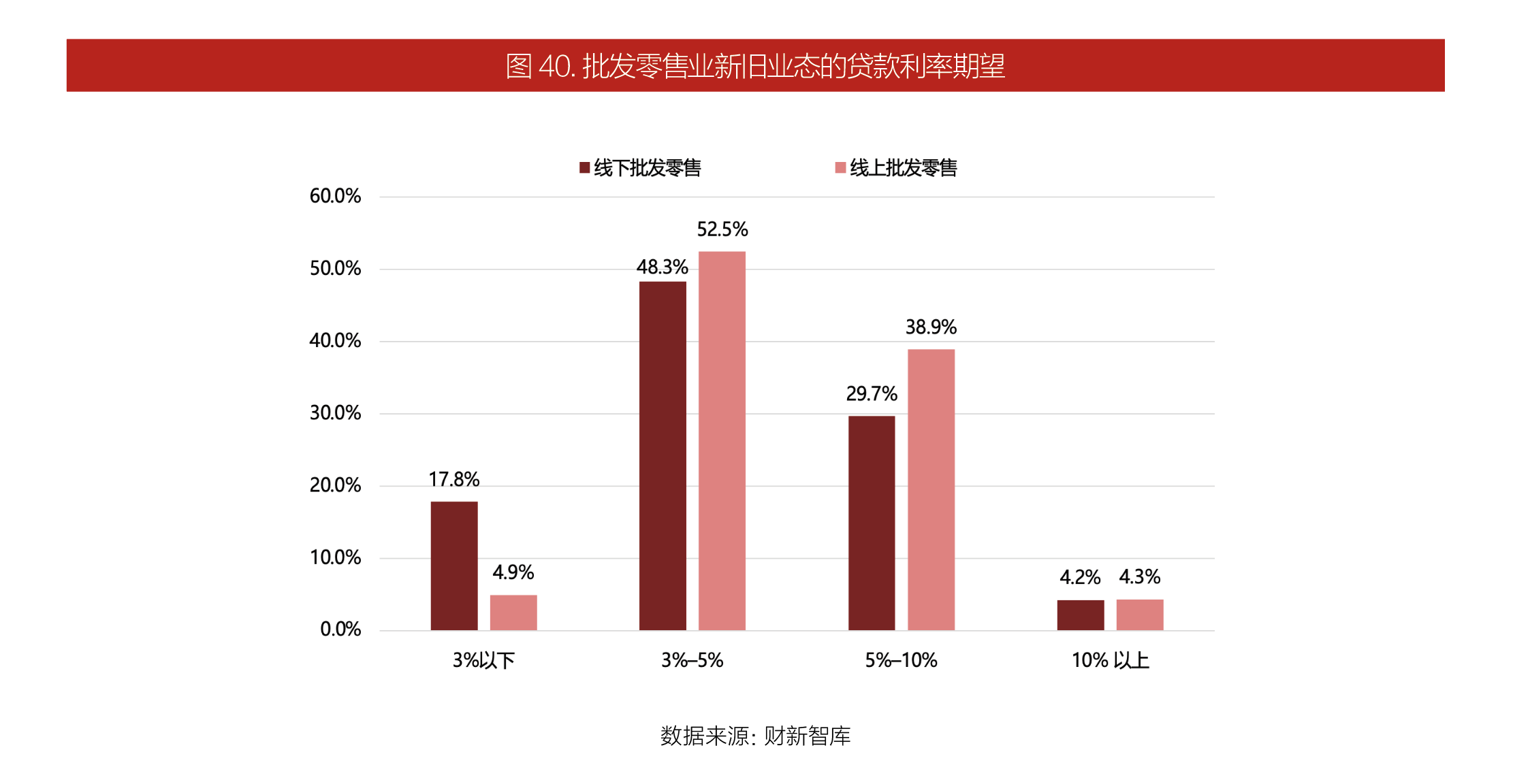

新业态经营主体更偏好线上贷款,批发零售、住宿餐饮行业新业态能够接受更高的贷款利率。分别有42.9%和34.0%的批发零售、住宿餐饮新业态经营者可以接受5%以上的贷款利率,高于旧业态中对应的样本占比(33.9%和29.1%)。

|

新时代做好普惠金融大文章,银行大有可为

一方面,不断提升服务质量、持续深入服务广度的普惠金融体系正在逐步完善,对接下来的服务升级提出了更高的要求;另一方面,如调研结果所示,如雨后春笋般次第成长起来的新经济、新业态下的小微市场主体,也释放出越来越多元化、越来越个性化的金融服务需求。

在这样的背景下,金融机构尤其是银行如何做到紧贴市场需求,服务好、支持好普惠特色产业振兴,缓解小微企业融资难题,不断在细分市场中拓展客户,在特色产业领域增加信贷投放,在新业态新产业方面提高市场占有率,就显得尤为重要。

中央金融工作会议指出,要做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”。

◆ 数字科技驱动金融产品设计与革新

普惠金融工作未来应推动数字化转型提速,探索数字化与普惠金融结合新机制、新模式,深入触达客户,在用户体验、运营效率、业务创新和风险防控等方面实现数字赋能新突破,促进数字经济和实体经济深度融合。

◆ 风险管理是金融产品的核心竞争力体现

把握新经济行业特点和新业态经营模式特性,聚焦小型市场经营主体,构建服务小微企业和个人客群的特色风险管理体系,有效识别风险,完善风险监测预警和化解处置机制。

◆ 新经济新业态场景化获客满足用户需求

新经济和新业态小微市场主体的资金需求特点,对于商业银行未来的产品设计、风险评估、贷后管理等环节有很强的指示作用。普惠金融工作应着力结合新经济新业态特点,面向产业链、企业经营、商户生存中的细节提供风险可控的产品和服务。

◆ 通过多元化金融服务提高客户运营管理水平

金融服务需求的多元化既便利了商业银行获客,也为其提高客户运营管理水平提供了可能。从普惠金融服务入手,构建“信贷+”全类型客户服务供给体系,以有温度的普惠金融服务支持小微企业高质量发展,是未来普惠金融业务拓展的重要方向。

要做好“五篇大文章”, 作为普惠金融体系下的银行金融机构,将致力于将五篇大文章做到互相协同和促进,服务新经济、新业态高质量增长,发展新质生产力。

以广发银行为例,一直以来,广发银行积极贯彻落实党中央决策部署,坚决做好金融服务实体经济、金融服务乡村振兴等工作,切实做好普惠金融大文章。

具体来看,通过推进线上标准化产品创新和推广、提升线下标准化产品运用效能、创新打造小微企业支付结算类产品、制定区域化特色创新方案等方式,广发银行加强普惠金融产品创新,逐渐形成完善的小微企业金融服务产品体系。

其工作效果也取得显著提升。截至2024年3月末,广发银行普惠型小微企业贷款余额超1850亿元,服务小微企业客户超12万户,涉农贷款余额超1800亿元。

下一步,广发银行将持续深入推进普惠金融数字化转型,增强小微企业服务专业能力,提升特色客群和重点领域服务质效,为持续激发小微企业内生发展动力提供高效、便捷、实惠的金融支持。

扫描上方二维码阅读报告原文