三项变化:一项升级,两项新增。

香港交易所为2020年7月1日以及在此之后开始的会计年度引入了新的环境、社会及管治即ESG报告要求(下文简称“要求”)。新要求中,主要体现的变化有三:

1.所有以往为「建议最佳做法」的披露现已升级为须符合「不遵守就解释」的规定;

2.增加了新的「气候变化」环境、社会及管治层面,以及与该层面相关的披露;

3.增加了新的披露类型,被称为「强制披露要求」。

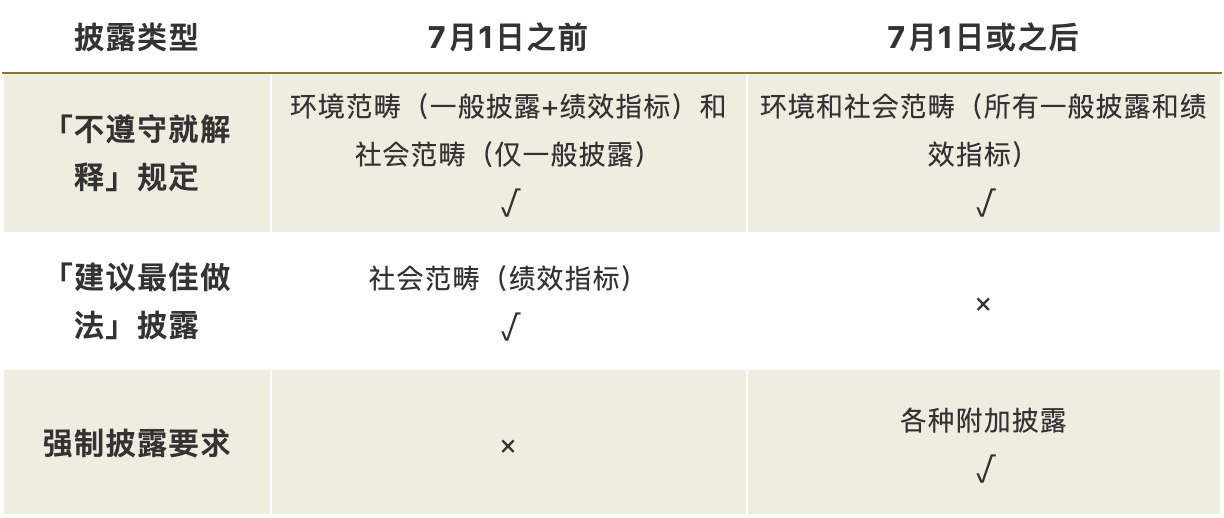

ESG报告要求变化前后对比,有何不同?

在2020年7月1日之前,根据主板上市规则第13.91条(创业板规则第17.103条)有两种披露类型:

1.「不遵守就解释」规定,即发行人应当符合与《企业管治守则》类似的披露制度要求,为该类别的资料作出适当的披露否则应提供经过审慎考虑的理由;

2.「建议最佳做法」披露,即该类资料的披露为鼓励性而并非为强制。

自2020年7月1日始上市规则作出了修订,增加了「强制披露要求」的新披露类型,要求强制披露如与董事会参与、重要性评估和报告原则等相关的资料。此外,所有以往为最佳做法的披露现都升级为须符合「遵守或解释」规定,以及增加了新的「气候变化」环境、社会及管治层面以及与该层面相关的披露。

一张表总结上文所述的差异:

对变化后的会计期披露影响,有以下四点

1.在准备和披露部分绩效指标时会有重大变化,这意味着披露方法要跟着改变。对于绩效指标,香港交易所已开始从仅仅是要求披露历史资料(即所得的成果),转变为倾向披露更多预见性或未来性的资料,如订立和评估目标及指标。

2.因为所有社会层面的绩效指标已经从「建议最佳做法」升级为「不遵守就解释」的披露规定,所以只有除了少数的雇员数量极少的发行人外,大多数的发行人都需要增强他们的信息收集能力,以适应新的要求。

3.对于「气候变化」及其相关披露是否界定为重要,取决于上市发行人整体的环境、社会及管治重要性评估,否则应提供经过审慎考虑的理由以履行披露的要求。

4.这些变更将对2020年7月1日或之后开始的会计期间有效。卓佳提醒,发行人应提前知悉的话,以便能针对这些新披露要求做出实质的改善措施,例如对现状进行评估,并基于“要求”做足准备,提前解决潜在的问题,这样便可未雨绸缪,避免临近提交时未准备,产生不可预见的风险。

*本文刊发在财新promotion频道,不代表财新网编辑部观点