文 | 真融宝董事长 吴雅楠博士

过去说“中国打个喷嚏,全球都要感冒”,如今在新冠病毒疫情下成为现实。

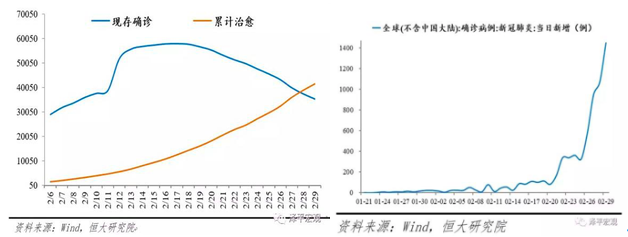

中国疫情在1月下旬开始迅速蔓延,目前在武汉封城、全国延迟开工等政府强有力的措施、一线工作者和人民的共同努力下,疫情已停止进一步蔓延,基本得到控制。现存确诊从2月中旬开始以每天减少3000例左右的速度趋势性下降。截至2月28日,累计治愈出院病例首次超过现有确诊病例。虽然中国还未到达疫情拐点,但是趋势性下行已是定势,还要看逐步复工后的防护措施是否准备得当。

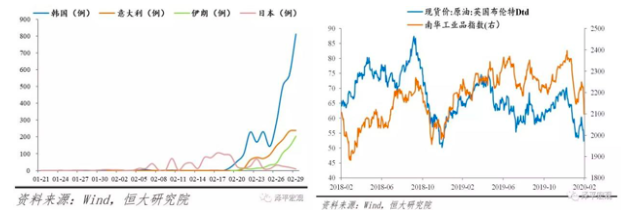

相比之下,海外的疫情发展和中国相比,则很像中国疫情早期的1.0版,没有有效控制和隔离措施,对于如何隔离及治疗,仍是一片茫然,导致海外确诊人数飙升。尤其以韩国、日本和意大利为甚。韩国的确诊比例在2月26日超过1000例后,不到一周便突破5000例。

截至2月底,新冠病毒已经扩散至55个国家和地区。2月15日至29日短短两周,累计确诊人数就由600例激增至5800多例,累计死亡85人。世界卫生组织(WHO)总干事谭德塞在28日宣布将全球范围内新冠病毒传播风险和影响风险的评估提高到最高级别。

|

总体来看,海外初期比较大意,应对不如中国政府及时果断有效。下文复盘了除中国外四个确诊病例较多的国家。1)韩国,疫情初期未做到切断传播途径,导致新天地教会聚集性感染,疫情在韩国爆发。2月23日韩国宣布最高级疫情预警,当前已采取监测疑似病例、延期开学、封锁大邱等疫情严重地区政策。2)意大利,因缺乏疫情诊断监测,出现超级传播者,导致疫情发酵。尽管1月31日意大利已宣布全国进入紧急状态并限制入境。意大利政府从2月22日起进一步在11个市镇采取“封城”、暂停生产、公众集会、比赛及教学活动等政策。甚至连C罗所在的尤文图斯丙队也有所波及。荷兰的Nike工厂因为有确诊案例后暂时关闭。3)日本,早期把具体防疫措施放权给企业,而企业则要求个人决定防护措施,2月还举办了大型马拉松赛事、东京奥运圣火传递彩排等大型集会活动。2月13日起日本才开始制定应对疫情的紧急方案,日本的疫情严重影响了东京奥运会的筹备和计划,甚至有消息称奥运会延期或取消的考虑。4)伊朗,因卫生系统反应不及时、医疗设备和药品原料严重依赖进口和受到美国制裁,导致其2月19日起出现确诊病例,但当前已成为中国境外报告死亡病例最多的国家。

|

庚子年的此次新冠病毒已经演变为蔓延全球的新冠疫情,全球经济已经蒙上了些许阴影。全球新冠肺炎病例和受疫情影响国家的数量已达55个,远高于SARS时期的29个。原油价格也应声大跌,纽约原油价格今年以来已经连破两大关键价格关口,60美元/桶和50美元/桶,几乎要破40美元/桶,2月英国布伦特原油也跌了12.2%。

新冠病毒不仅侵袭生命肌体,更肆虐全球经济机体。那么这场来势凶猛的疫情对全球经济到底有何影响?今年何去何从?何时迎来经济回暖的拐点?

综合短期和中长期的维度、悲观和乐观的不同情形来分析,有以下三个方面。

1、全球经济衰退是近忧

首先,短期而言,疫情就是一个“蝴蝶”式的冲击,一石激起千层浪。疫情扩散对餐旅、交运、零售、娱乐等需要人员聚集的行业需求造成较大冲击,从而造成短期失业率上升、经济衰退成为隐忧。

和2003年“非典”时期不同,那时经济周期还处于上行期,如今全球经济周期正见顶回落,疫情爆发将加大经济下行压力,如果演变为全球大流行,有可能引发全球经济金融危机。

1) 一方面,海外疫情爆发将加大全球经济下行压力。

2月19日,牛津经济研究所下调对2020年全球经济增长预测,从2.5%下调至2.3%。并在假设疫情演变为全球大流行病的情况下,预测两种可能增速,一是乐观情形(疫情仅限于亚洲范围内),2020年全球GDP会下降0.4万亿美元(-0.5%);二是悲观情形,2020年全球GDP会下降1.1万亿美元(-1.3%),美国和欧元区或将在2020年一季度进入技术性衰退。

2)另一方面,全球股市大跌,财富效应缩水,市场预示经济衰退。近期美债、日元等避险资产纷纷上涨。10年期美债收益率下降至2月28日1.13%,突破历史低点,10年期美债,扣除通胀率后的实际利率已经为负。黄金价格也快速上涨至2月27日1641.2美元/盎司,创2013年以来新高。另一方面,市场的恐慌指数VIX指数更是上升至2月28日的40.1!而在2月底3月初一周之内,美国道琼斯指数、日经指数、英国富时100指数分别下跌12.4%、9.6%和11.3%。这是为什么呢?一方面,美国国债收益率曲线倒挂,也就是远端利率下行更快,对长期美国经济更加担忧,一般机构认为收益率曲线倒挂就是发出了经济可能衰退的信号。机构一致性地资产再配置,股市于是砸盘。另一方面,美欧日等主要发达经济体以消费为主要驱动,家庭财富主要配置在资本市场,股市暴跌,财富效应就大幅缩水,进一步将使得消费乏力,以消费为主导的实体经济更加下滑,真是“雪上加霜”。

的确,美联储于3月3日纽约时间早晨在盘中意外提前降息50bps,并称此举是为了支持美国经济重回强劲。但是降息之后的美国股市却出现意见分歧,急升之后又转头下跌,意味着市场认为一次降息还不够。这次非常规美联储会议之外降息也是近30年来第四次非常规降息,1998年俄罗斯债务危机之后是第一次,2001年两度分别因互联网泡沫和9-1-1事件而非常规降息,最近一次则是2008年应对次贷危机。时隔12年之后再次启动非常规降息,可见美联储对于全球新冠病毒扩散及走向经济衰退的担忧。

|

2、全球供应链重新整合

其次,从中长期来看,此次疫情将促使全球供应链再次发生转移与整合。

从产业链看,全球疫情蔓延或引发生产停滞及贸易管制,暂时阻断全球供应链。全球化时代各国产业高度依赖、密切关联,疫情对各国产业链也会产生深远影响。悲观来看,若疫情演变为全球大流行,则全球产业链受冲击将更大,无一能避免。当前疫情较为严重的海外国家为日本、韩国、意大利,其贸易总额在全球占比分别为3.8%、2.9%和2.7%。考虑到日韩在全球产业链上的重要地位,若日韩疫情持续升级,可能会引发全国性隔离停产以及贸易管制措施,冲击全球产业链。同时,应警惕因欧盟人员自由往来,导致意大利疫情蔓延至全欧洲的风险。我们可以具体来分析两个行业的产业链。

首先我们来看半导体行业。据世界半导体贸易协会(WSTS)数据显示,2019年全球半导体市场销售额达4089.9亿美金,包括中国大陆、日本、韩国、中国台湾等在内的亚太地区为最重要市场,销售额达2579.7亿美元、全球市场占比63.1%。从产业链来看,半导体涉及原材料和设备采购、电路设计、芯片制造与封测检验这四个环节。作为产业链重要一环,日韩疫情恶化将造成全球半导体原材料短缺、核心零部件短缺、制造成本上升等主要冲击。

从中国角度看,日韩疫情升级将冲击我国机电产品、化学品、塑料和金属制品等中游产业,导致原材料及产成品涨价和断供,对半导体、汽车下游产业产生负面影响,倒逼中国自主产业链供应。中国与日本、韩国贸易往来关系密切,2019年中国对日韩贸易总额合计占中国进出口总额的13.1%,中国是日韩的第一大进口国,日本、韩国出口占其总出口额比重分别为19.5%和26.8%。

除了半导体,汽车行业的产业链也会受严重影响。疫情较严重国家,中、日、韩、意、法,2018年乘用车、汽车零部件合计出口额分别为1880、1212亿美元,分别占全球的24.3%、29.4%。按照1个月疫情影响,不考虑出口额增长,估算2020年中、韩、意、日、法五国乘用车、汽车零部件合计出口额分别减少156.7、101.0亿美元;假设疫情进一步扩散到德国、美国,中、韩、意、日、法、德、美七国乘用车、汽车零部件合计出口额分别减少328.4、194.8亿美元。与汽车行业最直接相关行业为黑色金属冶炼、通用设备制造、橡胶及塑料制品、有色金属冶炼、电气机械、金属制品和化学原料等。其中,金属制品、橡胶等化工原材料以及机电、运输设备与日韩供应链相关,若出现断供料将对汽车制造链条造成一定影响。这都为汽车产业链在应对疫情扩散带来巨大挑战,同时也为疫情后时代的产业链转移与整合开启了窗口。

因此,我们有理由相信疫情将促使全球产业链在疫情之后痛定思痛,再次发生转移与整合,为后WTO时代的全球贸易与产业链开辟新格局,可以称之为全球经济一体化的2.0版。

3、全球基建消费再融合

全球经济如何从疫情停摆之后的泥潭中爬出来?新的增长动能来自于哪里?

从全球来看,亚太地区受疫情波及最大,直接受影响的是消费领域。在消费者旅游信心骤降和出境管控背景下,中国游客出境游人次大幅减少。往年春节期间是中国游客出行游玩黄金时期。而今年1月31日WHO通报本次新冠疫情构成突发卫生公共事件(PHEIC),随后多个国家和地区宣布中国或从中国出发的外国游客采取禁止或限制入境的措施,目前共有130余个国家对中国及从中国出境的外国人采取了严格的入境政策。另一方面,中国的新消费进一步扩大,国内线上线下消费相互融合。而从全球来看,中国的线上跨境消费在数字化经济大潮下也将进一步带来巨大想象空间。因此,随着疫情得到控制,消费动力回暖,数字化跨境电商,线上新消费业态也将应运而生,更加蓬勃发展。这也将带动全球物流体系的整合与建设。

|

从历史看,1998年亚洲金融危机时中国增发特别国债加强基建,2008年全球金融危机时推出大规模基建投资,尽管当时争议很大、批评很多,但现在看来意义重大,大幅降低了运输成本,提升了中国制造的全球竞争力,释放了中国经济高增长的巨大潜力。我们时下仍需要要用改革创新的方式推动新一轮基础设施建设,来拉动中国乃至全球的经济走出低谷。2019年中国城镇化率为60.6%,而发达国家平均约80%,中国还有很大空间,城镇化的人口将更多聚集到城市群都市圈。我们预测,到2042年左右中国城镇人口达峰值时,新增1.9亿城镇人口的80%将集中在19个城市群,60%将在长三角、粤港澳、京津冀等7个城市群,未来上述地区的轨道交通、城际铁路、教育、医疗、5G等基础设施将面临严重短缺,这也就是未来“新基建”的巨大需求。“新基建”这个概念,来源于2018年末的中央经济工作会议,并迅速“走红”。具体而言, “新基建”主要包括七大领域:5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网。因此,在时下稳增长压力更大的背景下,我们预期以下9大领域将有全新的发展空间:5G基建、特高压/电力物联网、高铁/轨道交通、新能源汽车/充电桩、云计算/数据中心、工业互联网、车联网、超高清、物联网。有别于过剩产能的老基建,新基建乃是构造新一轮产业革命的生产资料。

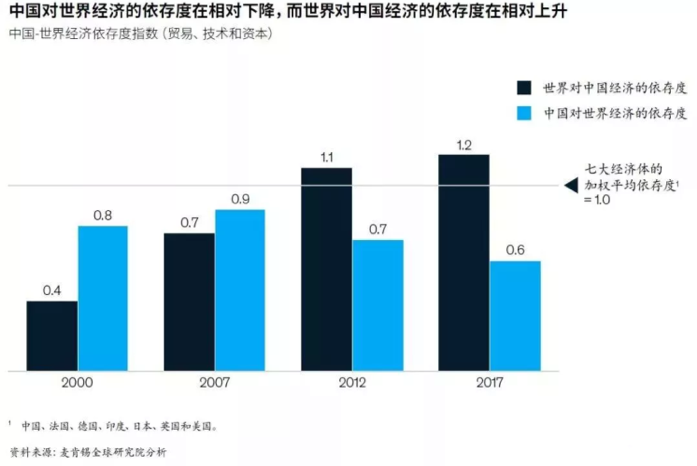

根据麦肯锡研究,过去10年,世界从贸易、经济和技术三个层面对中国的依存度越来越深。因此,中国从和世界经济的融合度来看,仍将是全球经济复苏增长的主要引擎。新基建、新消费、数字化经济将再次刺激全球供应链的整合与发展,线下线上消费和经济模式的融合,旧经济被新经济的带动与升级,老基建与新基建在全球不同地区不同发展阶段,互为刺激,互为融合,都将在此次新冠病毒疫情之后,再次给全球经济走入复苏轨道带来新的机遇。

危难之中孕育机遇。不期然,新冠病毒Covid-19在民粹主义盛行和反全球化的逆流大潮下再次把全球扭在一起。全球共同抗击没有硝烟的疫情阻击战,全球共同面对经济复苏寻找新动能,全球供应链在全球经济一体化2.0的大趋势下继续寻找各自整合与发展的比较优势。由于Covid-19新冠病毒,各国对全球命运共同体的认识也因此更加深刻,其对合作共赢的必要性和渴望度也将愈发日渐突出。

唯有共生,才能共赢。我们期望着全球抗疫必胜。

*本文刊发在财新promotion频道,不代表财新网编辑部观点