|

| 澳大利亚卡拉萨,在建中的中信泰富有限公司在西澳大利亚的铁矿区。CFP |

财新记者 蒲俊 张伯玲

除一个月前刚宣布完成的嘉能可超达并购案,在过去一年多时间里,矿业并购交易显得有些沉闷。普华永道近期在一份回顾2012年的报告中称,“这远非矿业并购最活跃的年份。”

据普华永道统计,2012年矿业领域公布了1803宗交易,同比减少三成,是2005年以来的新低;交易总额1100亿美元,同比减少26%,且嘉能可超达案就占去了一半。2013年前5个月仍在延续上年的冷清气氛。

大型国际矿山早就意识到矿业超级周期的愈行愈远,以必和必拓为代表的国际大矿山,已将进一步提高现有项目运营效率,降低成本以及处置非核心资产,作为维持资产负债表的主要措施。

谁来买?中国买家在上一轮的矿业收购中曾经出尽风头,但现在行业景气直接影响着跨境并购的活跃度;再加上五年前那拨热情追逐海外收购的中国企业,如今收获的困难和失败远多于成功。在诸多因素作用下,中国企业在最新一轮矿山资产出售潮中,显示出更多的谨慎和理性。

估值困难

过去两年来,大宗商品价格呈现了巨大的波动性和不确定性,深刻影响着全球买家的心理。从2011年9月起,62%品位铁矿石到岸价自180美元/吨开始震荡向下,至目前110美元/吨的水平。同期伦铜(LME)亦从约10000美元/吨高点落到7000美元/吨。铝、镍等产品也在低价位徘徊。集合了35家矿业上市公司的汇丰环球矿业指数(HSBC Global Base Metals Index)也下跌了42.40%。

这使得买卖双方要想在标的估值上取得一致,变得更为困难。卖家总是不满足基于目前低股价的收购价格,希望能够回溯过去52周的价格或更高的溢价,买家则考虑到大宗商品可能的价格风险以及疲软的供需,不愿高价收购。

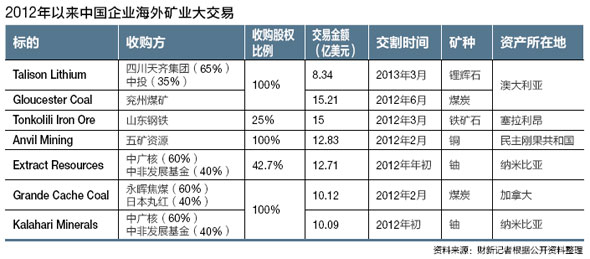

2012年10月,一家中国民企——鸿商产业控股集团(下称鸿商控股)的8.24亿澳元收购报价被标的公司Discovery Metals董事会拒绝后,再次以相同报价发起敌意收购,但在今年2月亦告终止。Discovery Metals的主要资产是位于博茨瓦纳的铜矿,其董事会拒绝中国企业的理由就是报价过低,每股1.7澳元的要约报价较收购意向公布前1.45澳元/股的股价有约17%的溢价。但鸿商控股方面更愿意选择的比较标准是“按照Discovery Metals上一轮股权融资的价格,溢价水平在40%”。

除这样的估值难题,上一轮超级周期带来的扩产热潮也使矿业项目开发成本激增,不少生产国如澳大利亚的本国货币较美元升值显著。这些因素使得买家必须思考高价收购可能带来的风险。

安永在一份矿业并购和融资报告中预计,资本偏紧的局面还会继续,直到商品价格恢复到能够充分鼓励新投资的程度,比如铁矿石可能需要达到130美元/吨并保持一段时间,才能够解锁新一轮扩产计划。

中国买家收购步伐的放慢,也与一些“中国因素”有关。五矿资源CEO米安卓(Andrew Michelmore)在去年接受财新记者采访时曾表示,“政府需要换届,更换部长和一些国有企业的CEO。从我的理解来看,这不是一个做决策的时候,因为人们担心决策失误可能影响到前程。”

在高盛除日本外亚太地区自然资源行业组联席主管朱寒松看来,所谓的“中国需求故事”也存在较大的不确定性。过去一轮大宗商品超级周期主要是受到中国需求出乎意料的增长驱动,从而推高了价格。但现在,“铁矿石从2014年开始会出现全球性的产能过剩;而华尔街对铜也不太乐观”。

从供应侧来看,实现低成本生产才是关键。“即便在一个价格更低的环境下,大型矿山也会继续生产,因其毛利率仍然很高。而高成本的中小型生产商将会受到更大的影响。” 高盛澳大利亚/新西兰自然资源行业组联席主管理查德·菲利普(Richard Phillips)认为,毛利率降低会影响绿地项目的开发,因为矿山可能更愿意进行既有项目的扩产以及已投产项目的收购。

|

上一轮遗留包袱难解

更重要的是,过往的海外投资和开发实践,让中国买家们深刻意识到跨境并购的挑战。多位熟悉矿业海外投资的人士表示,从目前情况来看,铁矿石领域的海外投资,特别是在澳大利亚,几乎都是不成功的。

国家发改委外资司副司长王建军对财新记者介绍,近五年来,中国企业的海外铁矿石资源投资已超过100亿美元,“主要集中在西非、加拿大及西澳三个区域,资源量有600亿吨,中方权益约占200亿吨”。其中,规划产能超过1000万吨的有17个。中国企业在境外铁矿石资源投入如此之大,但目前只有少数项目已经形成产能,大多数仍在建设之中。“大部分是购买矿权,还需要进一步勘探、可研,以及环境评估。在项目前期,还要投入很多资金,企业在开发中也遇到很多问题。”王建军说。

在王建军看来,制约产能形成的一个最主要因素,是包括水、电、铁路、港口等在内的基础设施配套问题。“有些地方有铁路、港口,但是能力不足;有些地方的基础设施则需要重新建设。”他认为,一些项目的基础设施投资甚至要远高于矿石生产环节的投资。他举例称,2010年7月29日,中铝与力拓就西芒杜铁矿项目签订联合开发协议,“但西芒杜需要修建650公里铁路,三个25万吨的港口泊位,这部分投资就超过100亿美元。”

中钢也碰到了类似问题。2009年,中钢集团出资13.6亿澳元收购了中西部公司(Midwest)50.97%的股份,但近两年来因港口、铁路等基础设施问题迟迟未能展开建设。“你看西澳皮尔巴拉地区,力拓、必和必拓和FMG的每个项目和基建都是一体的,铁路和港口不会向矿山收费,这些投资也都在整个矿山投资里,市场价格反映了所有成本。但中西部就完全依赖基建投资建设方,这是西澳政府的错误,但是中国投资者也需要更好地理解这些现实,减少政策带来的风险。”前任澳大利亚驻华大使芮捷锐(Geoff Raby)告诉财新记者。

此外,王建军认为,项目成本普遍较高,也制约了境外铁矿石的开发进程。“很多项目属于低品位或是磁铁矿,单位开发成本高达300美元/吨;很多还在可研,价格没有出来,但这样的成本与三大矿山没法竞争。”

中信泰富的中澳磁铁铁矿(Sino Iron)项目即属此类。5月31日,中信泰富公布了中澳磁铁矿(Sino Iron)的最新进展。尽管在去年末已开始带料试车并生产精矿粉,但第一条生产线未能连续运行,预计检修时间需要两个月。第二条线出现损坏的滑环电机也将在7月重新安装回球磨机,然后进行生产线的带料试车。这些信息都意味着,其首批精矿粉的装运出口又将延迟。

七年前,中信泰富从西澳矿业大亨克莱夫·帕尔默(Clive Palmer)手中收购中澳磁铁矿项目(Sino Iron),是中国企业在澳投资在建的最大矿业项目,资源量为20亿吨,原计划投资42亿美元,2009年上半年投产。与西澳当地主流的赤铁矿相比,磁铁矿开采的工序更复杂。起初项目面临当地高昂的基建以及人力成本,后来在生产线建设调试部分又遭遇较大困难。穆迪副总裁高翔认为,上述项目延误问题显示,无论在已建成生产线的营运还是新生产线的建设方面,中信泰富都面临挑战。穆迪曾警示中信泰富有评级下调的压力。

中信泰富主席常振明在今年2月28日的业绩发布会上曾指出,中澳磁铁矿项目难度超过预期,截至去年底,项目已总投资91亿美元,其中68亿美元为建设费用。中信泰富能不能做出来?做出来能不能赚钱?一直是关注这一项目的矿业人士的疑问。

接近中信泰富的人士向财新记者强调,目前的重点仍是完成项目,而成本以及运营后的现金流情况要在六条线达产以后才能有比较精确的数字。而一位澳大利亚方面的人士表示,“大家都很失望,建设时间太长,错过了铁矿石价格的顶峰。从澳大利亚的角度,我们感到很抱歉。”

在武钢海外矿产资源部门一位负责人看来,环境问题也是一个大挑战。武钢是目前中国拥有权益矿最多的钢铁企业。据公开资料,从2005年以来,武钢先后在澳大利亚、加拿大、利比里亚、巴西、马达加斯加等国家和地区,拥有九个海外权益矿项目,资源储量约232亿吨。已投产的包括加拿大Bloom Lake项目和澳大利亚威拉拉项目。Bloom Lake项目第一期800万吨于2010年投产,已供应武钢精矿500万吨;第二期800万吨预计于2013年投产。威拉拉项目自2005年至今,已供应武钢铁精矿约2500万吨。

在武钢即将投产的项目中,主要以位于非洲利比里亚的中利联邦州铁矿山项目为主。利比里亚铁矿项目计划采用露天开采方式,分100万吨铁精矿先期复产工程和900万吨铁精矿后续工程两个阶段。先期复产工程预计2013年三季度正式投产,达到100万吨产量;2015年预计达到1000万吨产能。

“国外开发的环保压力很大。”上述武钢人士称,比如,在批准可研时,政府会带人去解剖水里的鱼,将鱼的各项生物指标记录在案,等项目投产后进行对比,不达标会停止开发。

武钢在加拿大魁北克的Bloom Lake项目也遇到了环保问题。“他们在去年出台了一项新的环保标准,要将所有矿山的防洪标准提高到抵御1000年,我们的三峡才100年。”刘新权对财新记者称,由于这项环保标准的提高,预计加拿大项目要有所亏损。

新一轮机会到来

西澳州长科林·巴奈特(Colin Barnett)认为,“中国钢厂一拥而上,并且投资了一些全新的铁矿石项目。如果说到教训,那就是太多太快,没有找到高质量的资产和合作伙伴。”

前澳大利亚驻华大使芮捷锐则把希望放在了中国投资的下一个阶段上,并认为将会更为商业化,“我想改变已经在发生了”。

国际矿山正在计划处置诸多非核心资产——这是中国买家新一轮的机会。力拓CEO山姆·威尔士(Sam Walsh)在今年3月曾向财新记者表示,公司在对所有资产进行研究,审查其是否符合公司的战略规划,“我们寻求出售非核心资产,以及表现不太好的资产,但同时也追求价值。”

这也是必和必拓新任CEO 麦安哲(Andrew Mackenzie)的任务之一。过去数月,必和必拓退出钻石业务,出售了位于美国亚利桑那州的Pinto Valley铜矿项目及附属的铁路项目,同时还在进行矿砂业务的剥离以及液化天然气(LNG)领域的部分收缩。

“这个机会有点意思。这些资产被处置,不是因为它们不好,而是其对公司的战略价值已经改变。” 理查德·菲利普认为。

中国企业已经有所行动。去年12月,中国和南非的四家企业组成联合体,与力拓和英美资源(Anglo American)签订协议,以4.76亿美元收购南非Palabora矿业有限公司(下称PMC)74.5%的股份。PMC是南非惟一的精炼铜生产商,还有丰富的铁矿石资源,目前年磁铁矿出口能力约350万吨,未来两年有望提升到600万吨以上。

收购联合体中,河北钢铁集团拥有联合体35%的权益,总部位于香港的俊安集团拥有联合体25%的权益,天津市物资集团总公司和南非国家工业发展公司各持有联合体20%的权益。通过收购PMC,河北钢铁至少能掌控南非2.4亿吨品位56%的磁铁矿资源、6200万吨铜资源和一个世界级的蛭石矿。

河北钢铁一位副总经理对财新记者表示,“我们主要看重其铁矿资源。到‘十二五’末,集团公司铁矿石自给率要由目前的不到9%提高到40%。”

朱寒松认为,“在这一轮,没有看到很多中国企业愿意去为这些资产支付高溢价。同时,中国企业也面临来自其他亚洲买家的竞争,比如印度和日韩,这一轮不会出现中方横扫一切的场面。”

安永中国区采矿和金属业主管合伙人马明德(Peter Markey)向财新记者分析,矿山方面在出售资产的同时,也确定了需要进行投资的项目,因此需要寻求最佳的价格。山姆·威尔士在谈到力拓加拿大铁矿资产出售的可能性时也强调,“关键看价格” 。

科林·巴奈特表示,尽管铁矿石价格近期遇到挑战,但西澳的天然气资产仍具有吸引力。

去年12月,中石油宣布以16.3亿美元收购必和必拓持有的澳大利亚布劳斯(Browse)LNG一体化项目部分股份。今年4月项目大股东Woodside宣布项目延迟,将重新进行评估。西澳政府从促进当地就业等角度,希望能通过管道先将气运至陆上。但出于成本原因,Woodside希望以海上浮动平台的形式进行项目开发。目前这一争议尚未有定论,同时陆上方案在环保方面也具有争议,因为西澳政府计划的接收站位于一个国家公园内。有熟悉这一项目的人士称,这一项目股权比较分散,除了Woodside和中石油,还有三菱、三井和壳牌——这使得决策过程不易,也是必和必拓决定退出的一个原因。

安永在一份报告中引述了中投多伦多办事处首席代表徐秉清的话——“作为少数股权投资目标的高品质大型资产比起2009年有所减少,大部分唾手可得的机会已经过去或被抢走了。大型优质资产具有稀缺性,比起2009年,很多收购者的资产负债情况和流动性好了很多,因此会带来更多的竞争,需要更加快速的行动,并且领先于当前的环境。”

告别中国式溢价

中国式溢价是此前一系列跨境矿业收购的一个关键词。理查德·菲利普告诉财新记者,中国投资者在澳大利亚市场颇受欢迎,原因是中国买家常从长期战略目标出发,去运作资源类和大宗商品类的收购。

“和三五年前的情况相比,中国买家不再是不计成本地买,而是更加商业化,注重经济性。”朱寒松认为,中国买家现在更愿意选择已开发或生产的资产,而不是早期的绿地项目。过去绿地项目被中国企业认为更便宜,而中国有技术能力和便宜的劳动力来开发这些项目。“在一些案例之后,大家明白了在澳大利亚这样的国家开发绿地项目比在国内要难得多,国内的商业模式根本无法复制到西方成熟市场。”

科林·巴奈特建议,中国企业应以参股形式和优质合作伙伴一同开发大型项目。但比起油气行业,主权国家在资源领域的影响力有限,从过往经历看,中国企业能获得进入优质资产的机会并不多。

还有不少交易标的是在澳大利亚或加拿大上市,但主要资产位于非洲的企业。一方面,这种结构使交易标的在透明性和合规性方面有所保证;另一方面,中国对非洲多种资源的兴趣也没有缩减。中国钢铁工业协会副秘书长李新创曾对财新记者透露,他们正在帮助中国企业调研一个非洲项目,“调查的结果是才三四十美元一吨的开采成本”。

挑战仍然存在。除西澳的基建难题,有熟悉南非情况的国内矿业界人士告诉财新记者,南非的深水港不多,最大的开普敦港运力有限,而从铁矿石产区昆巴通往港口的铁800公里铁路也基本满负荷运转。南非尚且如此,更何况其他非洲国家。

境外收购的另一大风险是政策风险。从力拓开发几内亚西芒杜铁矿项目的一波三折上,可见一斑。

2006年,几内亚政府同意力拓完全负责西芒杜地区铁矿资源的开发。但到2008年,几内亚政府因为种种原因变卦,终将西芒杜项目一分为二,只给予力拓50%的开发区域,另外50%给了并不具开发实力的BSG Resources。西芒杜项目后来被分成五个区块,其中第三、四区块由力拓和中铝联合开发,而第一、二和Zogota区块则在BSG Resources手中。巴西淡水河谷在2010年4月以25亿美元购买了项目公司BSG Resources 51%的股权,获得西芒杜另外50%开发区域的主导权。

去年,中铝公司最终未能完成对蒙古南戈壁资源有限公司的收购,一个最主要的原因也是蒙古国政府在要约公布后,单方面暂停了南戈壁的相关许可证,随后开始重新制订其外国投资法。而力拓在蒙古国的OT铜金矿项目也遭遇来自当地政府在税率分配等多方面的挑战。

澳大利亚将在今年9月进行联邦大选,理查德·菲利普认为这种不确定性类似中国的领导人换届,碳税和矿业资源租赁税(MRRT)等政策未来都存在不确定性。

吃够基建苦头的中国企业也在寻找解决方案。他们在做决定之前,首先将目光投向铁路港口使用协议或寻找基建领域的合作伙伴。中国政府也意识到,目前中国企业实力有所不足,需要联合开发。

“品位较好的铁矿石,要形成1000万吨产能需要投资20亿美元,而低品位的项目则需要30亿美元,加上铁路、港口等建设又需要增加投入几十亿美元。”王建军对财新记者称, 目前中国钢铁企业盈利水平普遍不佳,很难承担这样的投资成本。“中国企业要联合国内其他有实力的企业,并加大可研、充分论证,在产品有竞争力的条件下投产。”

河北钢铁联合几家企业共同收购PMC,被视为中国企业联合收购的成功一例。但在财新记者采访的多位中国钢铁企业负责人看来,联合收购实行起来难度较大。上述武钢人士透露,此前武钢收购加拿大ADI项目,由于矿藏大,投资大,想找同行一起开发未果。

“中国钢铁企业之间的合作是没有可能的。”华东一家大型钢厂海外公司负责人对财新记者表示,“谁在合作中主导?大家都是大型国企,都不想做一个出钱的配角,所以中国钢企在收购上都喜欢单打独斗,哪怕是高价竞争。”

在融资方面,安永财务交易咨询部中国海外投资服务主管合伙人吴正希向财新记者表示,国内银行对矿业企业走出去的支持不会出现大的变化,但会受到整体信贷规模缩减的影响。

朱寒松则认为,国有企业在战略性收购的融资上依然存在优势,政策性银行和商业银行都有支持意愿,银行贷款能够占到整个交易的三分之二,而债市也是一种潜在的融资办法。同时, 政策性银行也放开了对民营企业跨境收购的支持。■

京公网安备 11010502034662号

京公网安备 11010502034662号