通力合赢

多银行集团资金管理服务方案

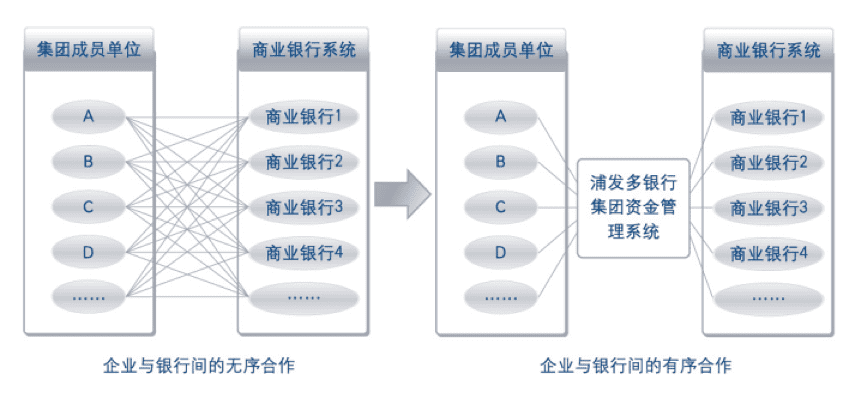

一、浦发多银行集团资金管理服务

浦发银行倾力推出的“集团赢”——多银行集团资金管理服务,是浦发银行运用强大的IT力量和精英顾问团队为大型集团企业量身定制高级别的资金管理解决方案。通过浦发银行提供一套先进的、功能强大的资金管理系统,配套全程、全面、专业的咨询服务,协助集团企业对分散在多家银行的账户和资金进行跨行统筹管理,实现了整合资源、实时监控、资金预算、灵活调度、动态预测、科学决策,提高集团资金管理水平。

二、浦发多银行集团资金管理服务帮助集团企业实现的资金管理目标

- 在一套系统和操作界面内管理诸多下属成员单位在多家银行的银行账户和资金,并进行跨行资金监控、资金调拨和风险控制;

- 实现对集团及诸多成员单位沉淀资金的科学归集,形成集团资金池,高效实现内部资金调剂;

- 通过资金计划、付款业务审批等实现付款业务预算控制,加强风险防范;避免资金计划与资金用途控制脱节;

- 帮助集团实现资金信息整合,对整体资金运营状况分析,提供决策依据;

- 实现与其他业务信息系统的集成,如财务、ERP系统等,实现系统间数据共享和流程衔接,提高业务效率。

三、浦发多银行集团资金管理服务的十大优势

优势一:节省客户成本——由浦发银行为集团企业提供资金管理系统的实施服务,大幅降低客户系统建设成本。

优势二:保障长期服务——由浦发银行提供长期服务支持,保证对客户持续、高效的服务质量。

优势三:保护商业机密——浦发多银行集团资金管理系统部署在客户端,全部资金数据存放在客户处,保证客户资金核心商业机密安全。

优势四:系统设计先进——浦发多银行资金管理系统本着采用先进技术的原则,采用构件化、高度参数化的设计理念进行系统建设,运用包括移动计算技术、工作流、组件、框架技术等先进技术。

优势五:系统功能强大——浦发多银行集团资金管理系统不仅可以满足集团企业在一套系统内管理各家银行的账户资金,还提供包括资金预算、外部结算、内部结算、国际结算、信贷管理、票据管理、决策分析、移动应用、商务智能等功能。

优势六:满足复杂管理模式——浦发多银行集团资金管理系统支持不同资金管理模式,包括结算中心、内部银行以及财务公司;支持多级资金中心。

优势七:支持内部应用集成——浦发多银行集团资金管理系统与绝大部分财务软件、主流ERP系统有现成接口。

优势八:多银行直联接入——浦发多银行集团资金管理系统支持与国内所有全国性商业银行及主流区域银行银企直联。

优势九:个性化定制——浦发多银行集团资金管理系统除了提供功能强大的标准版本外,还支持对客户个性化需求定制开发,完美贴合企业需求。

优势十:专业顾问咨询服务——浦发银行专门成立了包括客户服务、产品专家、技术专家等精英力量在内的管理项目小组,集全行之力三级联动,专职服务于本系统推广实施及咨询服务。

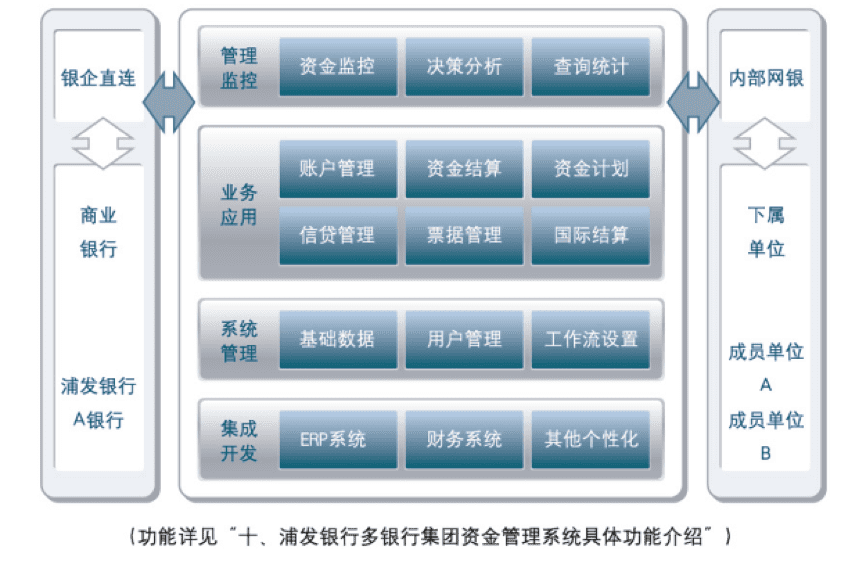

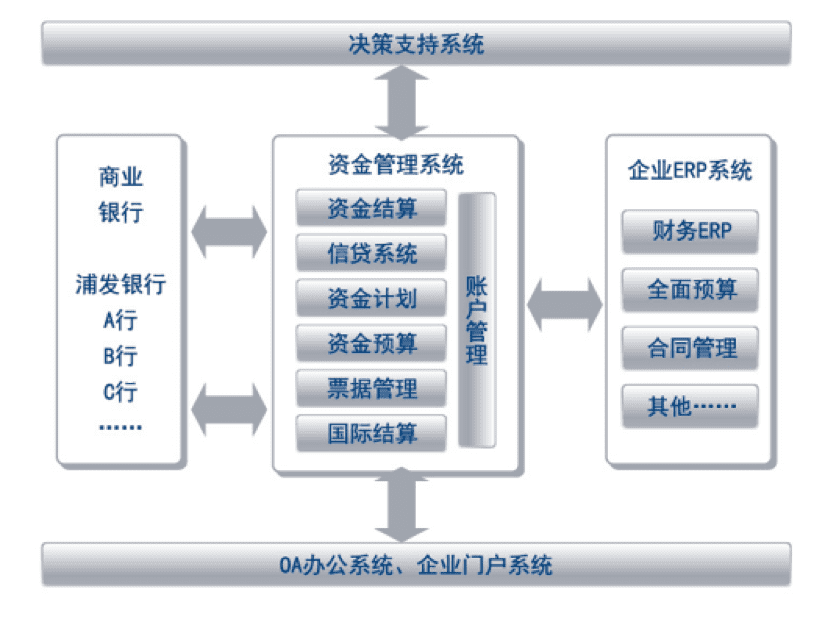

四、浦发多银行集团资金管理系统构成

系统分为三个部分:

第一部分 系统应用层

包括集团资金中心(结算中心、财务公司)通过处理集团内账户管理、资金监控、资金结算、资金计划、票据管理、信贷管理、国际业务、决策分析、查询统计等业务;下属成员单位通过内部网银在权限内办理结算业务和各类查询业务。

第二部分 银企直联层

系统与各商业银行通过直联对接,处理资金转帐、银行各种信息查询、余额查询、本地和异地资金归集等业务。

第三部分 应用集成层

系统与企业ERP、财务系统、OA等其它业务系统对接,实现企业内部不同系统间数据和信息的传输与交换。

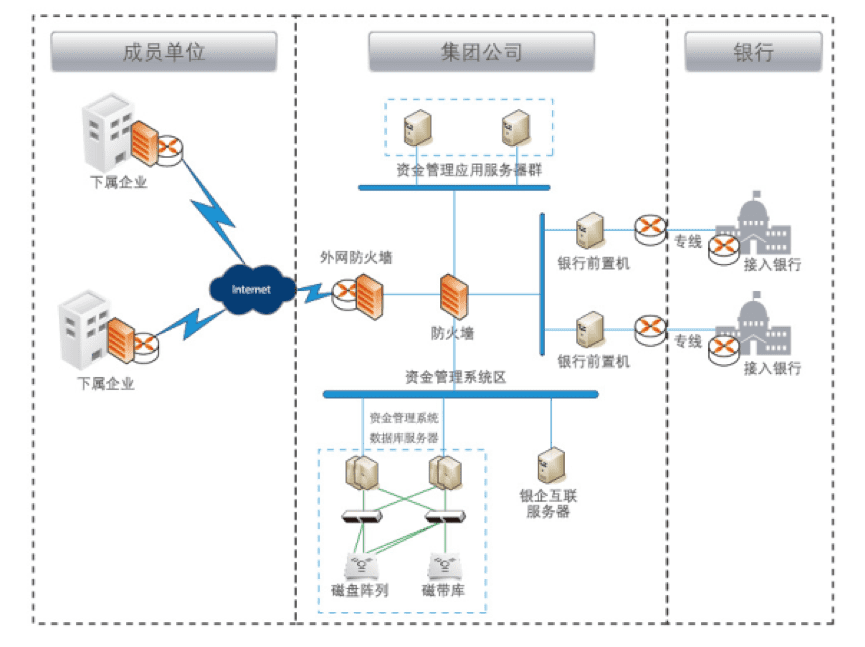

五、浦发多银行集团资金管理系统网络部署方案

多银行集团资金管理系统的整体网络规划

1、在集团内统一部署应用服务器和数据库服务器。其中,为了保障整个系统的安全性和稳定性,可以对数据库服务器采取双机热备措施;为了满足大容量并发和保证系统稳定性,可以对应用服务器采取负载均衡的措施。

2、集团总部用户可以通过内网直接访问数据库服务器;异地成员单位通过网络远程登录系统;对于无法登录外网的成员单位,可以通过拨号方式进行业务操作,同时信息和操作安全方面不受任何影响。

3、系统应用数据信息存储在磁盘阵列中,基于不同的数据安全与备份策略,可以通过数据库系统自身备份机制来完成数据备份,或者通过建设备份管理服务器、存储设备等方式来实现更强有效的数据备份。

4、通过与CA集成、部署防火墙或部署漏洞扫描系统来保障系统的应用安全。

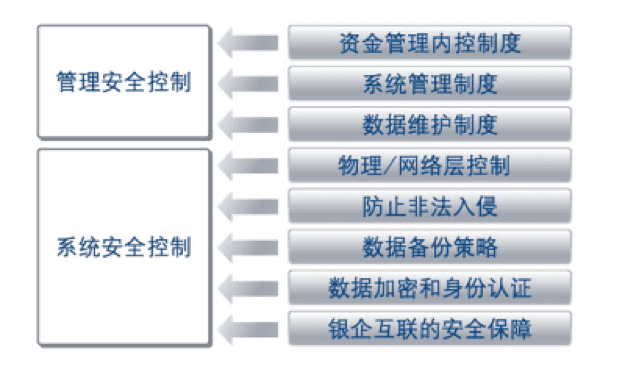

六、浦发多银行集团资金管理系统安全方案

系统安全性是首要重点。我们主要从以下各个层面入手,来确保系统的安全性。

七、浦发多银行集团资金管理服务个性化系统集成方案

浦发多银行集团资金管理系统除了能满足集团企业自身资金业务的处理,还充分考虑到资金管理与其他业务系统的集成,以实现相互间业务信息的共享和流程衔接。

可集成范围如下:

- 与其他结算银行的集成;

- 与集团财务系统的集成;

- 与集团其他ERP系统集成,如全面预算系统、合同管理系统等;

- 与OA办公、企业门户系统的集成;

- 与集团决策分析系统的集成。

八、浦发多银行集团资金管理服务项目实施流程

第一步:银企签约,客户确定使用浦发银行多银行集团资金管理系统;

第二步:服务团队至客户现场详细调研,形成需求分析报告,并制订实施计划;

第三步:系统的进场实施;

第四步:系统上线测试;

第五步:系统试运行;

第六步:系统验收;

第七步:系统正式上线。

九、浦发银行对多银行集团资金管理服务的承诺

- 为每一个客户成立专门的服务团队,包括产品专家、业务专家和技术专家;

- 提供专业的顾问咨询,协助客户分析并建立资金管理体系,协助编制集团内部资金、资金预算及资金结算等内部规章制度,协助客户制定中短期的投融资计划等;

- 对客户业务人员和技术人员进行全面培训和辅导;

- 项目上线后,安排专人负责实施后意见反馈与问题解决,提供长期服务支持。

十、浦发多银行集团资金管理系统功能简介

浦发银行多银行集团资金管理系统是在集团建立一套统一的资金管理平台。该平台既是集团管理单位进行业务审批和处理的平台,同时也是下属所有成员单位进行业务申请、反馈和业务查询的平台。通过内部网银和银企直联系统,构建起从下属成员单位--管理单位(结算中心)--各家结算银行的网络结算体系。同时,可以通过接口平台实现与ERP系统的个性化集成,实现资金业务数据与ERP数据的充分共享。主要功能如下:

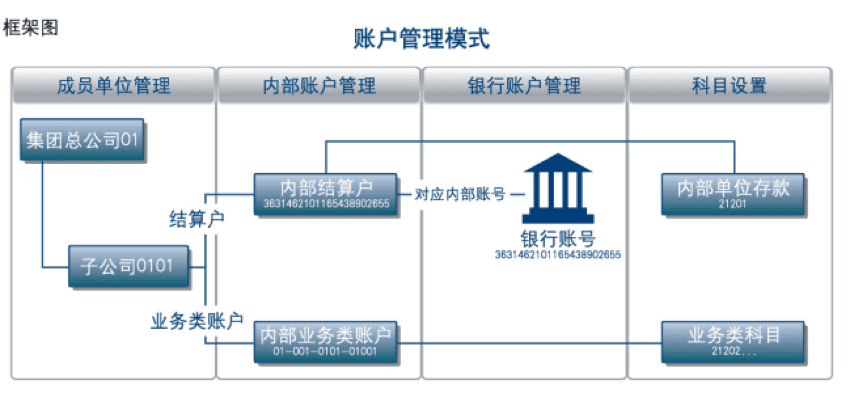

(一)账户管理

账户管理是多银行集团资金管理系统的基础与核心,账户管理的内容包括内部账户和银行账户。银行账户包括各级结算中心的总账户、各下属单位、项目部的银行子账户,以及结算中心为下属单位开设的内部账户。同时,可以实现内部账户与各单位银行账户的对应。

提供从账户开户申请、审批、账户启用、账户设置、账户修改、账户冻结/解冻、账户封户/解封和账户销户等全过程的管理。

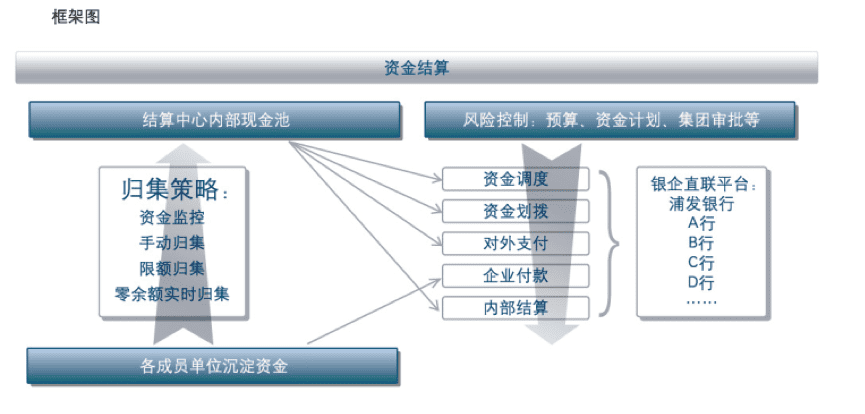

(二)资金结算

以业务流程为导向,以账户为中心,对集团内的各类资金业务从业务处理、控制、分析等多角度进行流程化管理。包括对外资金收支、资金划拨、内部转账、资金调度、存款办理、利息计算等。通过对账户的限额、透支以及与资金预算、计划的联动控制,加强资金业务事前控制。强调数据分析,形成集团资金头寸、交易、资金构成等多角度分析,全面掌握集团资金状况。

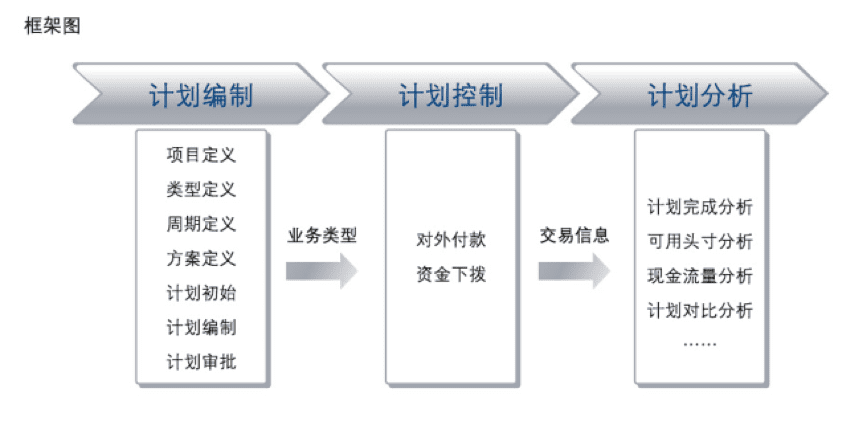

(三)资金计划

对资金收支进行编制、审批、控制和分析,以实现资金头寸有效控制。同时,资金计划通过与资金预算的预算项目进行关联,实现对资金预算的细化管理。

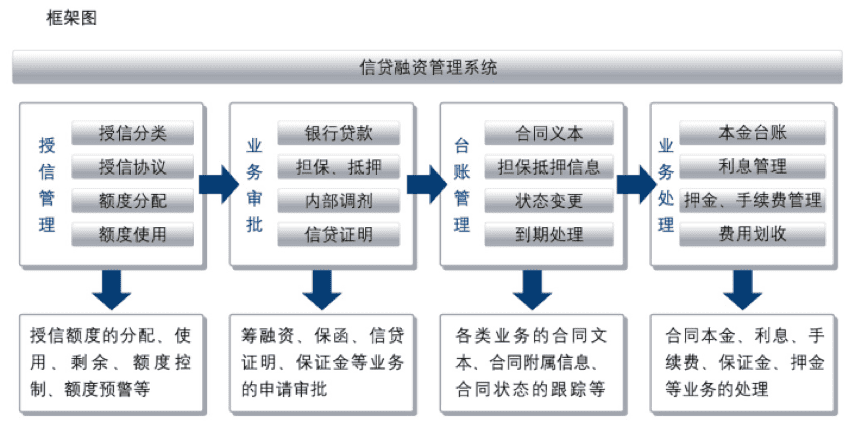

(四)信贷管理

分为银行贷款和内部调剂两大类,对各类贷款从前期的业务申请、审批、经办、合同、业务台账、利息、业务终止的全过程管理。强调资产的前期分析、评估、审批、成本和收益的管理。信贷管理包含三个重要部分:

一是授信管理,包括:集团授信、额度分配、额度使用管理等。

二是内部资金调剂管理,包括:内部调剂申请、审批、业务经办、合同管理、调剂款上收、款项下拨、资金占用费计算等。

三是银行贷款管理,主要实现整个集团银行贷款的集中管理,支持集团整体授信分别贷款以及集团统借统还等方式的业务处理。对发生的银行贷款业务提供从业务申请、审批、合同、业务台账、利息计算、合同状态等全流程的处理。

(五)票据管理

从集团信息集中管理的需求出发,实现对空白票据、应收应付票据的业务处理,实现对电子票据的管理。

通过科学合理的业务流程设计,实现了对商业汇票的入库登记、贴现、转让、托收、预警等业务处理的集中式管理。形成各种统计分析报表,达到对整个集团票据业务进行全面管理,为集团公司提供业务管理与监控分析平台。

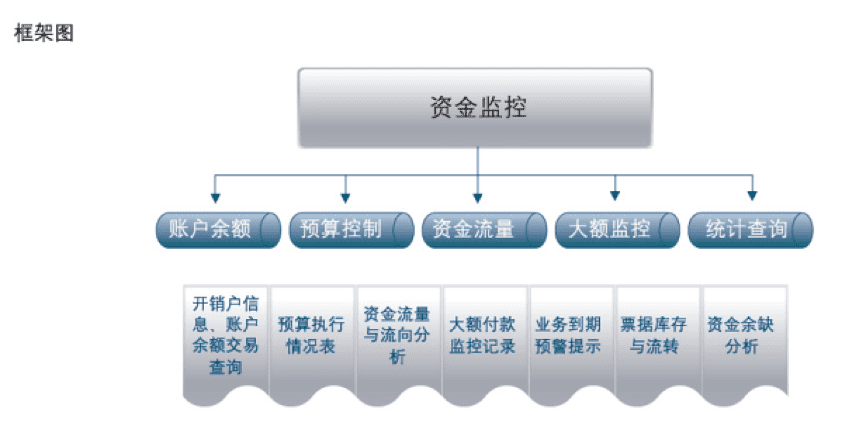

(六)资金监控

资金风险的控制不仅是集团结算中心自身防范风险的要求,也是集团公司对下级单位监管的需要。系统对账户统计、资金头寸监控、资金流量监控、大额业务监控、连续支付业务监控等多角度监控,有效降低资金风险,提高决策效率。

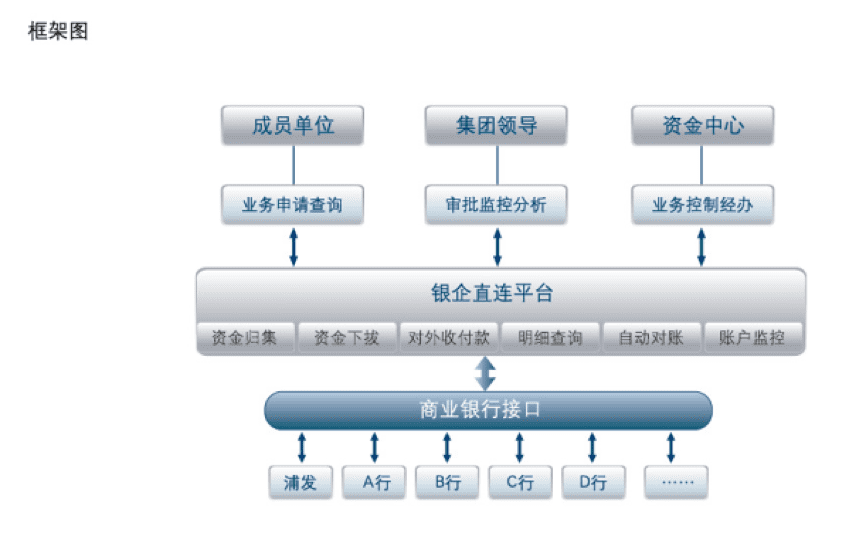

(七)银企直联

集团企业进行资金集中管理,与多家银行有业务往来,为提高资金结算效率,需要实现与各家银行的交易系统进行集成与数据共享。

银企直联不是单独的业务处理系统,而是将多银行系统与有关银行的交易系统进行无缝连接的一个中间数据转换系统。银企直联可以自动或手工接收各种资金交易请求,然后负责将接收到的交易请求准确无误地发送到相应银行交易系统,并从银行交易系统接收交易反馈信息,将反馈信息解析后按照资金管理系统的数据格式反馈给系统进行数据处理,保障了资金业务的处理效率。

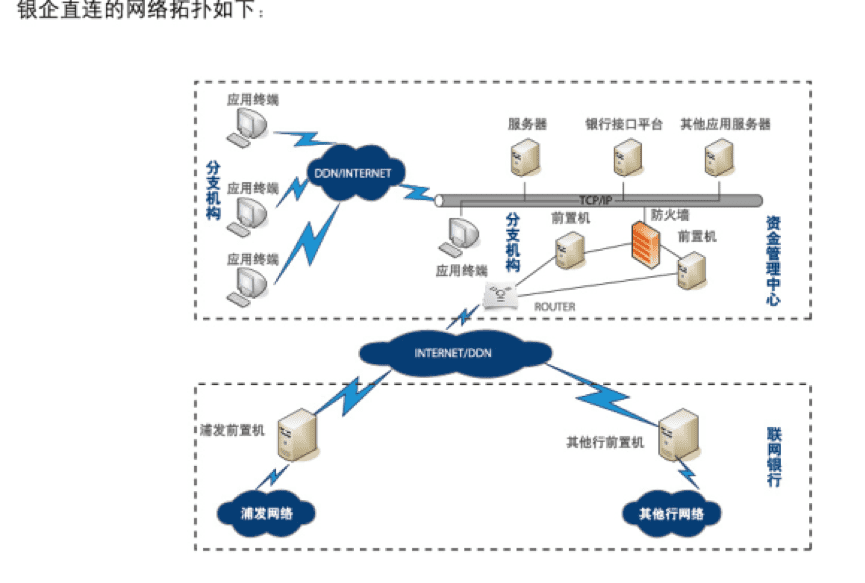

其中:

银行专线负责将集团内部网络与银行交易系统进行网络连接。

路由器负责将银行的外部网络与集团公司内部网络环境的转换。

银行前置机安装银行前置程序、加密解密程序等。

银行接口平台是与各银行进行电子交互的接口程序。