随着国内商业地产的争辉发展,如今购物中心行业不仅是氛围上的日渐浓厚,争奇斗艳,商业格局也逐渐呈现多元化的特点。而商业体的发展趋势,是实体商业普遍关心的问题,有人问:商业扎堆,会不会过剩,进而导致恶性竞争?也有人问:商业体分散,会不会无法形成繁荣的商业氛围?那到底现在的购物中心是呈现分散的趋势还是扎堆的趋势呢?

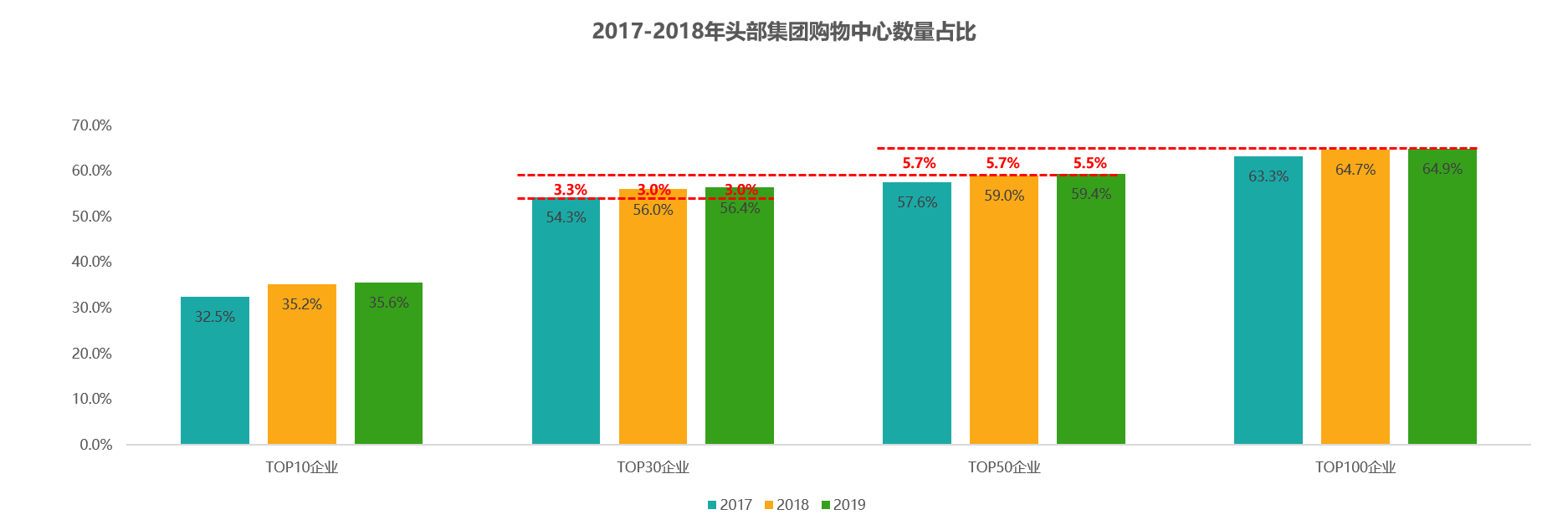

大集团实力与效率优势并驱,巨头企业聚集性强且势头不减

2019年TOP30集团项目数量占比行业过半,达56.4%,比例持续上升,逼近市场份额6成,远高于尾部集团行业份额。与此同时,TOP30与TOP10集团之间差距不足6%且逐年缩减,头部集团市场占比同比小幅正向提升,2019年同比均上升1个百分点左右,行业集中度进一步加速向头部市场靠拢倾斜。

|

发达城市仍是开发商的主战场,一线、新一线城市竞争最为激烈,“扎堆更好”成主旋律

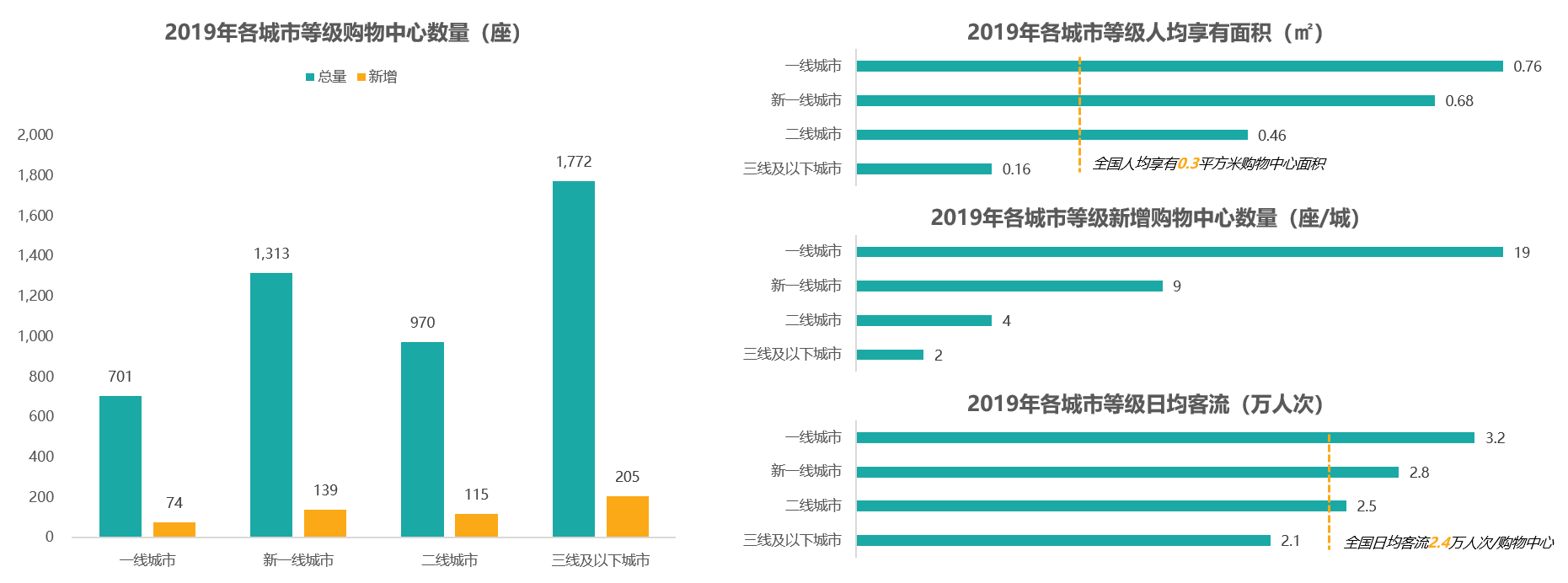

根据2019年购物中心存量及增量数量统计,全国337个城市中,一线、新一线、二线城市总计存量占比62.7%,15%的高等级城市承载全国60%以上的购物中心商业体。2019年人均享有面积同城市等级依次排列,一线城市0.76㎡/人,高出全国平均水平2.5倍,是三线及以下城市的近5倍,高等级城市与下沉市场人均商业面积出现断崖式差距,竞争激烈程度可见一斑。2019年新增市场数据中,一线、新一线、二线城市的新增数量占比共61.5%,一线城市平均增量高达19座/城,新一线城市9座/城,开发商的拿地战火仍主要对准一线、新一线城市。

一线城市商业项目云集,日均客流也稳居首位,达3.2万人次,高出三线及以下城市的50%,项目扎堆让消费者更聚集,形成正向商圈影响力,市场表现“扎堆更好”。

|

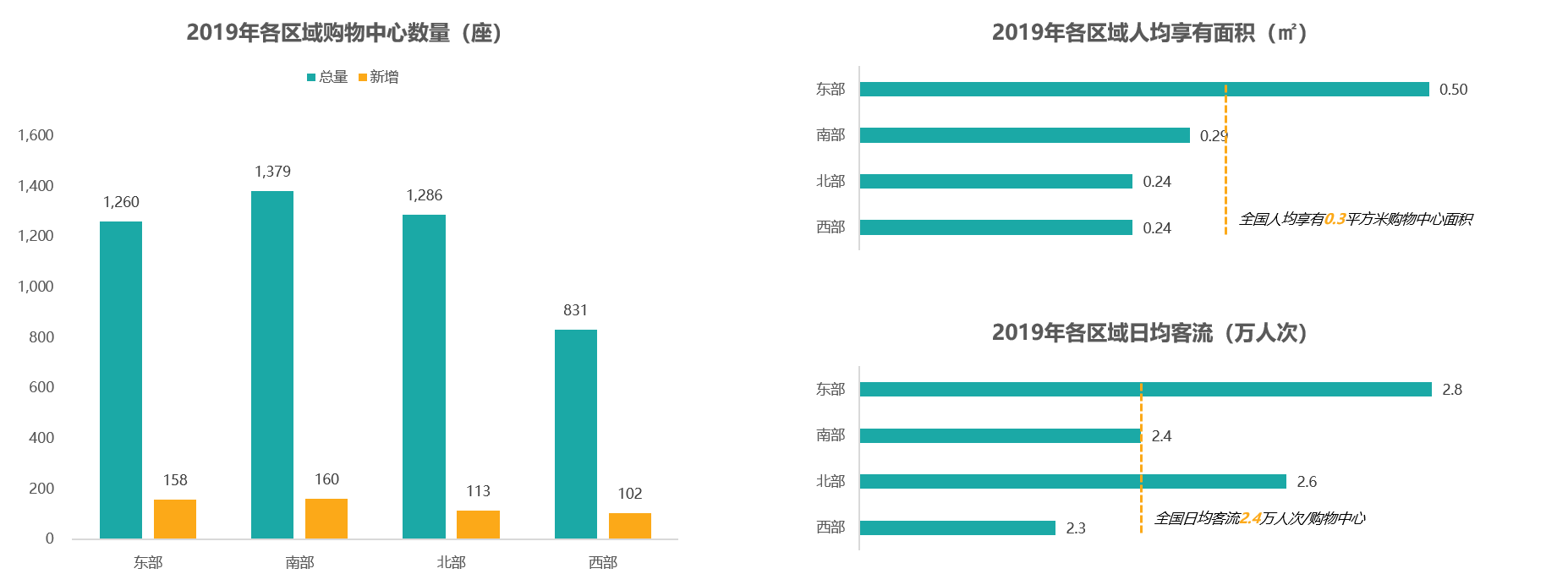

从2019年各区项目总量统计结果来看,南部地区以1,379座位居全国榜首,北区涵盖10个省份及地区,幅员辽阔,项目数量位居第二。而2019人均享有面积,东区以0.50㎡/人远高于其他三大地区,是北区的2倍以上,其次是南区0.29㎡/人,东区、南区项目集中度相对更高。2019年全国各大区与新增数量统计中,东区、南区累计新增占比59.7%,两区增长额度均在30%左右,开发商更偏向于在东、南区市场中相互拼杀,西、北两区市场经济相对欠发达且地广人稀商业进驻程度整体稍逊一筹。

“扎堆更好”的现象在东部地区也同样有所体现,2019年东区日均客流在四个大区中排名第一,达2.8万人次,高出全国平均水平17%,是西区的1.2倍。

|

购物中心如何更好地扎堆?

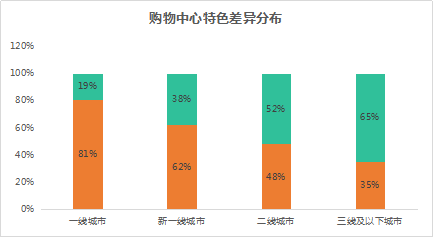

在竞争激烈,项目“扎堆”的一线城市,购物中心的生存法则是塑造“特色”

数据表明,经济更发达的一线城市的冷热区客流差异在50倍以上的项目比例有81%,远远大于比例仅有35%的三线及以下城市,所以,经济发达的城市和三线及以下城市关注“消灭冷区”相比,他们更加关注“塑造热区”。

|

所以,一线城市的项目面对“扎堆”的竞争者,他们必须塑造足够的特色,才可以在群雄逐鹿的商业环境中更好地生存。

*本文刊发在财新promotion频道,不代表财新网编辑部观点