|

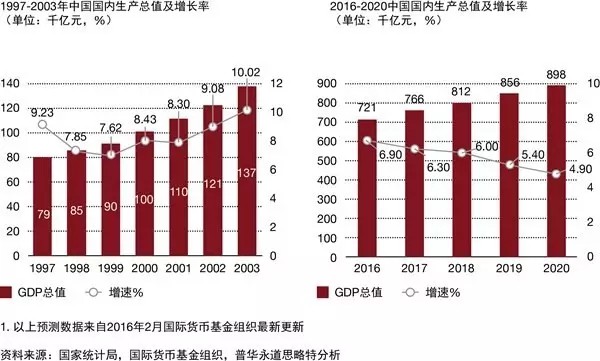

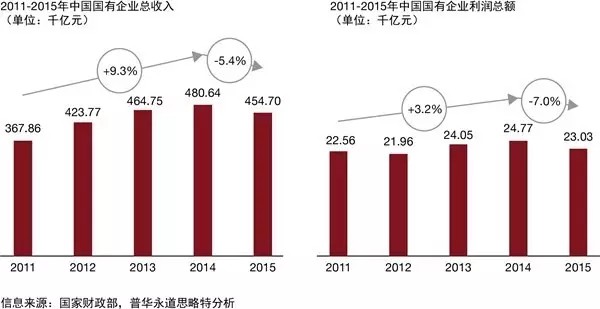

据国际货币组织2016年最新预测,中国“十三五”期间GDP增速将逐渐下降至4.9%,平均增速回落至5.7%。与1997年经济危机后5年内的GDP表现(平均增速为8.3%)对比,说明了此次经济下行并非纯粹受国际经济周期波动影响,原有经济发展模式下产能过剩导致的增长滞缓才是主因。同时,国有企业在经历了近10年持续增长后,在2015年收入和利润都遭遇三年来首次下跌,分别为-5.4%和-7%。“十三五”期间,中国设定了GDP增长不低于6.5%的目标,并要求“加快推进产业结构升级”,经济大环境的不景气导致了国有经济经营困难与政府对于未来经济发展的高要求倒逼国有企业改革进入“深水区”,政府希望通过改革,引入市场化机制焕发国有企业活力。

在过去20年,中国国有企业改革经历了国有企业结构调整、股份制改革和混合所有制改革三个阶段,前两个阶段实现了扭亏为盈、稳定发展两大战略目标。目前,第三阶段的改革正围绕带动产业结构升级这一设计展开,其核心关键是国有企业管理从管资产向管资本转变。相应地提出国有资本投资公司与运营公司试点,也从全国和各省份分类推进,已成为“十三五”国企改革的主课题之一。

改革开放后国有企业改革的三大阶段

第一阶段:1997-2003年,国有企业结构调整

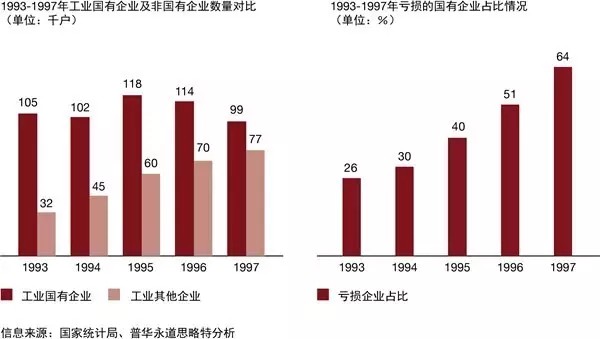

自1992年确立了社会主义市场经济体制以来,国有企业面临越来越多前所未有的来自非国有企业竞争压力。由于仍是沿用计划经济体制下的发展思路和经营方式,国有企业无法适应市场经济体制的转型。在1995年,近1/3的国有企业面临亏损,1996年首次出现国有企业总利润亏损情况,1996年底负债总额已占到所有制权益的1.92倍以上。自1997年底开始,亚洲金融危机使得外部经济环境出现下滑,GDP增速从1997年的9.23%下滑至7.85%,城市人均可支配收入增速也从6.64%降至5.13%,内需不足进一步恶化了国有企业经营情况(见图一)。

图一:1993-1997年国有企业和非国有企业数量及经营情况

|

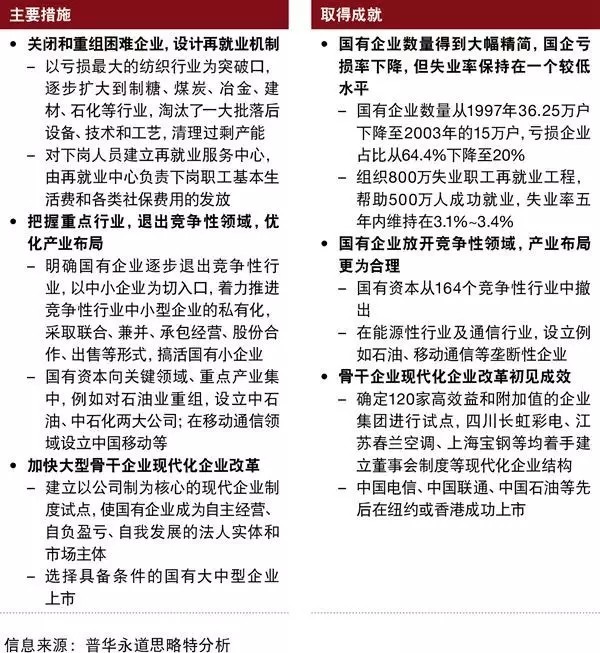

对此政府提出了未来五年“抓大放小”的改革方针,并基于此方针,提出了三大举措:第一,关闭和重组困难企业,减员增效,并辅之以对下岗人员设计合理的分流和再就业工作计划;第二,大规模对中小企业通过售出进行私有化改造,同时将国有资本向重点行业、关键领域集中,培育具有行业竞争力的大型国企;第三,加快国有大中型骨干企业建立现代企业制度步伐,并支持符合条件的国有大中型企业上市融资(见图二)。通过此三大举措,国有企业从1997年总体亏损293亿元扭转为2000年利润达到3786亿元,而2003年利润达到5000亿元,实现国有企业三年内脱困目标。同时,国有资本从164个竞争性行业中撤出,国有及国有控股企业数量也从1998年的近24万户减少到2003年的15万户,亏损企业占比降至20%,改革成效明显。

图二:1997-2003年国有企业改革情况概览

|

第二阶段:2003-2014年,股份制改革

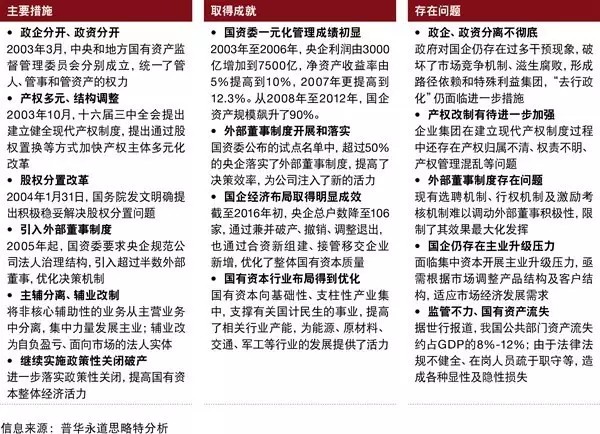

2003到2014年中国经济迎来了飞跃式发展时期,GDP增速持续保持高位,最高达14%。2008年经济危机未对中国产生重大影响,进出口市场短暂波动、持续稳定;“入世”和外部市场经济改革为国企发展创造了充分的需求,同时也对推进国有企业改革提出了进一步挑战。国有企业在接触了现代化制度试点后,改革重点向建立以股份制为代表的现代化企业产权制度推进,以进一步完善企业管理结构、实现投资主体和产权多元化、防止国有资本流失为重点,成为经济高速增长的重要支撑(见图三)。

图三:国有企业2003-2014年改革总结

|

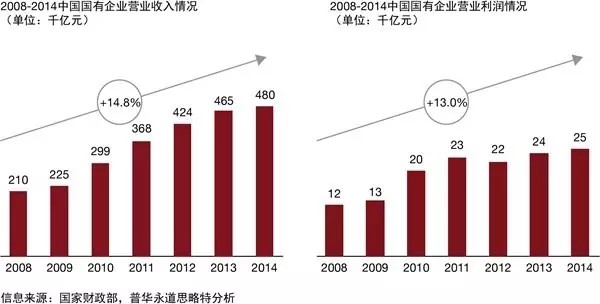

国有企业在本阶段的改革一方面承接第一阶段改革措施继续实施政策性关闭破产;另一方面从管理结构、产权结构和股权设置等角度进行不断深化的试点改革。2003年4月成立的国资委与2005年宝钢集团试点外部董事标志着国有企业管理结构的完善,形成外委内会的创新管理制度。同时,以中国工商银行、中国石油为代表的国有企业相继上市,在股份制改革的引导下借力资本市场。国资委在主持国企改革过程中,经过清理,取消、下放了20多项审批权力。总体来说,改革取得了一定成效,2008到2014年间,国有企业总收入与利润年均增速分别达到12%和10%(见图四)。

然而,改革中仍面临疑难杂症,比如政企、政资很难彻底分离;产权改制难以落实,外部董事制度亦面临“难融入、难开展”等问题;集中资源进行主业升级面临阻力;监管措施不得当导致国有资产流失问题严重。

图四:2008-2014年中国国有企业主要指标

|

第三阶段:2015年后,混合所有制改革

据国际货币组织2016年最新预测,中国未来5年GDP增速将逐渐下降至4.9%,平均增速回落至5.7%。与1997年经济危机后的GDP表现对比证明了此次经济下行并非纯粹受国际经济周期波动影响,原有经济发展模式下产能过剩导致的增长滞缓才是主因(见图五)。同时,国有企业在经历了近10年持续增长后,在2015年收入和利润都遭遇三年来首次下跌(见图六)。“十三五”期间,中国设定了GDP增长不低于6.5%的目标,要求“加快推进产业结构升级”,经济增长与企业表现上的压力表明国企改革已刻不容缓。一方面,利用国企在核心产业领域的重要影响力,带动产业结构升级,优化经济增长模式;另一方面,调整国企运营模式,提升资源配置效率,止损返增。

图五:1997-2001年与2016-2020年中国经济主要指标对比

|

图六:2011-2015年中国国有企业主要指标

|

在此目标下,国有企业改革顶层设计将承接前两阶段股份制改革之势,围绕全面市场化推动混合所有制改革,并展现出两大趋势。在举措上,内容愈发具体,针对性逐渐增强。国企改革十大试点中,董事会、经理人、薪酬、市场化选聘着眼机制市场化,重要领域混改和员工持股深化股份制改革,国企信息公开和剥离职能旨在实现政企分离的同时保持监管力度,投资运营及央企重组则利于完善国有资产管理体制。在进度上,对比2015年之前改革速度明显加快,十项试点已划分5项于2017年前重点完成,有6项已确定首批试点对象,约30余家国有企业开始或进入试点名单,并确定2020年完成所有试点,体现了经济和企业转型压力下中央政府改革决心(见图七)。

图七:“十三五”国有企业改革顶层设计发展路径和十项试点落实情况

|

国有资本投资公司和运营公司试点改革所面临的挑战及应对之道

随着国有资本投资公司的试点工作逐渐铺开,目前已覆盖13个省市。越来越多的地方国有企业转型国有资本投资公司和运营公司,其在转型过程中,面临着业务模式、组织管控和能力打造三个层面上的挑战。

业务模式挑战:各地对于国有资本投资公司的理解不一,试点企业改革的路径有待进一步明晰

尽管《指导意见》为国有资本投资公司试点提供了顶层设计上的相关指导,要求“优化国有资本布局结构,促进国有资本合理流动,实现保值增值”,但关于投资公司的具体定位和运营模式并未给出明确的界定,鼓励“探索有效的运营模式”。落实到地方政府层面,在初批公司的试点上,可以看出各地政府并未在企业定位和运营模式上达成一致。全国各省市29家试点公司中,有4家为金融产业背景,10家为纯实业背景,而15家则以产业投资为主,体现了地方政府在试点企业选择上尚未达成共识(见图八)。对试点企业而言,原有主业发展模式与投资公司新定位下的发展模式如何实现有效兼容是一大挑战,试点企业需摸索出符合自身背景的国有资本投资公司业务模式。

图八:全国试点国有资本投资运营公司产业背景图

|

对于偏向于实业发展的企业而言,可尝试打造集团层面新的投资平台延伸主业产业链,支撑主业发展,形成“产业加投资”的业务组合。以中粮为例,其立足粮油主业,于2014年建立了中粮国际,通过该主体先后收购国际农产品主要贸易商尼德拉51%股权和全球农产品领先的物流及加工企业来宝集团100%股权,并将集团辖下种植、加工、包装、物流及贸易等产业链上的各类资产合并,统一注入,将其打造为中粮产业一体化的国际投资平台。该投资平台定位于通过不断吸收外部上下游优质资源并融合自身内部资产,打造“从田间到餐桌”全产业链的业务结构,形成全球化的业务规模,若三者整合有效,中粮将会成为世界前五大粮商,大幅提升了中粮在粮油产业竞争力,打破粮油行业亏损困局。

对于金融或产业投资背景的企业而言,则可借鉴国投集团“以产业基金促进产业升级转型”的模式,广泛投资,择优培育下一代新型产业。国投集团围绕国家未来新型产业和自身主业,通过产业基金促进主业升级,形成了清洁能源、矿业资源和基础设施为主的新型产业。目前,国投明确了“广投优选”的投资战略,关注新能源、新材料等多个前瞻新产业领域,对能促进主业升级的战略性项目予以重点投入,对其他项目则通过退出方式获取财务性收入。

组织管控挑战:试点企业如何优化当前管控模式,走出“一管就死,一放就乱”的怪圈

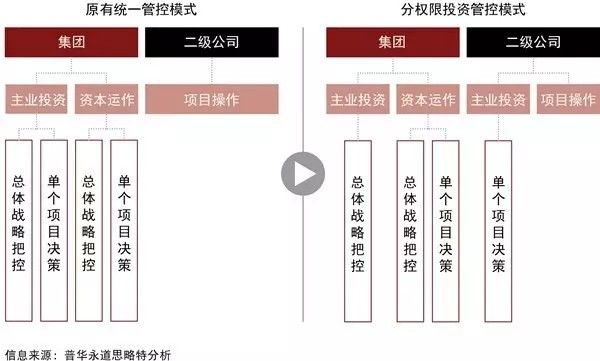

试点企业在从管资产向管资本转型,集团总部需要将一些日常业务的决策权下放二级企业,将精力集中于公司的战略及一些重大的资本运作事项上,并在下放权限的同时,确保投资的效益,强化风险的监管和事后的追责。这必然牵涉到集团管控权限的重新调整和优化,集团总部及其职能部门需根据公司新的定位,制定其权力清单和责任清单。并在下放权力的同时,加强二级公司的法人治理结构建设,通过市场化的机制强化对二级公司的决策监督。

以投资管理权限优化为例,母公司需根据辖下各业务特征,合理制定投资控制权限,避免一刀切。国有资本投资公司的主要职能是优化产业布局和转型升级,故若投资平台专注于母公司发展较为成熟的产业领域,则可考虑释放控制权限,充分发挥二级公司的产业投资和经营经验,进行项目决策,集团仅进行总体投资战略把控。借此,集团可将更多精力放置于对集团具有战略意义的新领域内投资业务的把控上,以防止对新领域不熟悉而引发的投资风险,稳固产业布局(见图九)。

图九:投资权限优化示意图

|

其次,母公司需理顺二级公司的法人治理,同时积极引入外部董事,并通过一系列市场化机制对二级公司进行有效监督。要使国有资本投资公司发挥“管资本”的作用,就要对二级公司建立以董事会为核心的法人治理结构,并引入外部董事,既能通过其专业背景加强二级公司投资运作能力,又能作为独立、公正的监督管理者对产业投资及资本运作事宜进行监管。此外,还应针对原有投资监管“重审批而轻监管”的机制进行市场化改革,建立投资效果及回报长期监督、投资责任到人的管理机制。宝钢集团自2005年试点外部董事以来,积极建立背景多元化的外部董事会,目前董事分别来自产业协会、学院和其他业界企业,在资本运作、钢铁冶金和国企治理方面经验丰富,通过每月为制的沟通会机制,为集团主业发展和投资提供指导意见。

能力打造挑战:试点企业如何快速构建资本运作能力

国有企业在向国有资本投资公司转型的过程中,还会面临来自自身能力建设上的挑战。以实业为主的企业在被授予国有资本投资公司的试点后,公司的管理层需提升其资本运作能力,充分整合资本市场、产业基金、各类金融单元的资源,以金融杠杆撬动社会资源,通过资产证券化退出项目,在传统实业的基础上,提升国有资本的运作效率。

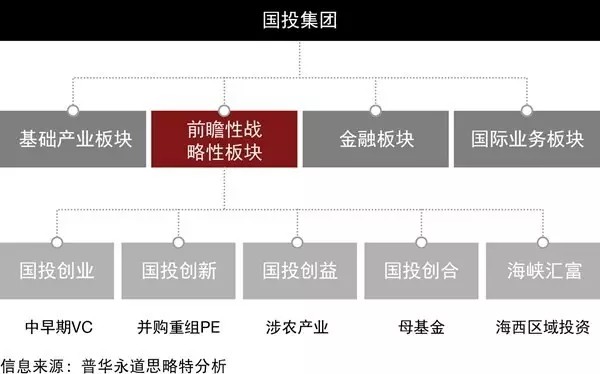

面对这一挑战,企业首先应建立全方位的专业化投资平台,有效拓宽投资广度和深度,并通过差异化投资减少内部摩擦、提高投资效益。国投集团下设前瞻性战略性产业模块,以国投高新为主体,建立了包括国投创业、国投创新、国投创益、国投创合、海峡汇富五个具有差异性的产业基金,形式分别对应VC、PE、FOF等不同模式,完成了其投资平台的搭建。一方面,通过分类投资、各有所长的平台架构,提高了投资效率,降低投资风险和内部资源竞争;另一方面,辅以不同投资单元的专业管理团队,国投可涉足不同生命周期、不同行业的项目,极大增强了其投资的灵活性(见图十)。

图十:国投集团投资平台结构图

|

此外,积极开展有效的外部合作也有助于国有资本投资公司开展投资业务,并逐渐打造自身的投资能力。中粮集团对此已有多年探索。2009年,与厚朴投资合作入股蒙牛乳业,成为其最大股东;2014年,联合世行下国际金融公司、淡马锡、渣打等收购来宝农业及尼德拉;2015年为其肉食公司引入KKR、霸菱亚洲、博裕资本等联合组成的财团投资,经过多年的投资合作,目前中粮与厚朴基金、淡马锡、渣打私募股权投资等大型国际投资机构,都已经结成长期的战略合作伙伴。这不但增强了中粮的资本优势,也提升了其适应国际资本市场的能力,促进了管理体系和管理文化的优化升级。战略合作成为中粮集团国有资本投资公司对外扩张、提升投资能力的标志性特点。

结论

中国国有企业在过去20年取得了举世瞩目的成就,一大批国有企业在全球经济中占据越来越重要的地位。然而,我们必须清醒地认知到,在全球经济放缓,中国经济进入新常态的大背景下,无论国际还是国内企业都亟需积极调整,推动业务转型升级。这对于国有企业来说,是挑战但更是机遇,国有企业和全球领先的企业回到同一起跑线,同台竞技,相互较量,这是难得的历史机遇。谁能更快的跨过这一转折点,华丽转型,就能成为未来下一经济周期具有国际竞争力的企业。反之,满足现状,不能未雨绸缪主动求变,则有可能被国际领先企业甩得更远。这一背景,也彰显了本次国有企业改革任务之重,责任之坚。语云:行百里者半九十,国有企业在通往打造世界一流企业的道路上,愈接近终点愈困难,企业愈要勇往直前。我们期望,在未来五年,通过本次改革,能进一步激发国有企业的活力,涌现出一批能跨越时代适应经济转型的常青企业。

作者:

|

|

|

|