|

银行业对2008年金融危机的普遍观点是:监管机构规定银行,尤其是欧美银行,必须采用低风险的业务战略(但回报也相应降低)。与此同时,宏观经济的发展、客户信任缺失、数字化技术以及新兴金融科技的竞争都加剧了银行所要面对的挑战。换言之,针对这些外部的影响因素,银行所能做的应对能力还是比较有限。

实际上,金融危机之后限制银行业发展的真正原因并非外部因素,而是银行自身的发展战略。当商业银行的内部逐步实现战略的连贯性,其业务便会开始走向复苏和繁荣。

普华永道思略特研究了在金融危机期间以及之后银行业的表现,我们发现战略的连贯性、业绩以及复苏三者之间有很强的相关性。(本文中的连贯性是指公司的战略、能力以及产品和服务的协调一致程度。)我们研究了17家总部位于欧洲和北美的大型跨国银行,其中在2007年战略连贯性最高的银行在危机后的7年里业绩最稳定。此外,在危机之后果断采取行动改进连贯性的银行提升也最显著。而其他银行或进行尝试,或没有采取任何连贯性措施,复苏周期也更长。

普华永道思略特能力驱动战略及增长咨询服务的全球主管合伙人林文德先生(Paul Leinwand)和普华永道思略特管理咨询公司前全球首席执行官马赛斯先生(Cesare Mainardi) 在其畅销书《让战略落地》(Strategy That Works,2016年,哈佛商业评论出版社)中从跨行业的角度分析了连贯性,但该书没有提到金融服务机构的案例。因此,我们开始探索连贯性是否可以用于商业银行。答案是肯定的。

在金融危机之前的几年里,许多银行都积极发展高增长业务,如投资银行和复杂金融产品交易。我们假设,在某些情况下银行盲目进入高增长区域,会陷入常见的发展误区:追逐多个市场机会但缺乏制胜能力。少数大型银行在连贯性方面相较其他银行表现得更加出色。那么连贯性和财务表现之间究竟有多大的关联?

我们从影响力和规模相当的大型银行中选取了全球营收最高的50家银行,同时着重研究欧洲和北美的银行,因为相对于亚洲或澳大利亚的银行,他们受到金融危机的影响更加深远。经过筛选,符合要求的银行共有30家,我们按照区域随机选择了17家银行作为样本。我们根据公开指标对银行表现进行评分:净资产收益率减去资本成本。资本成本的多少对我们的结果会有很大的影响,因为参与高风险业务的银行将比相对保守的银行资本成本更高。

连贯性与复苏

如何衡量连贯性对我们来说是一个严峻的挑战。没有哪一种单一的方法能够衡量公司各方面的连贯性程度。我们通过四大因素分析每家银行的连贯性程度:银行的业务组合是否相互契合并建立在相同的能力之上?银行是否通过统一的价值主张传达企业形象,且所有股东都理解这一价值主张?银行是否在区域分布上保持连贯性,从而只进入成功机会较大的区域?银行的并购是否成功,在并购目标公司中利用自身既有能力,还是继续沿用并购对象原有的能力?

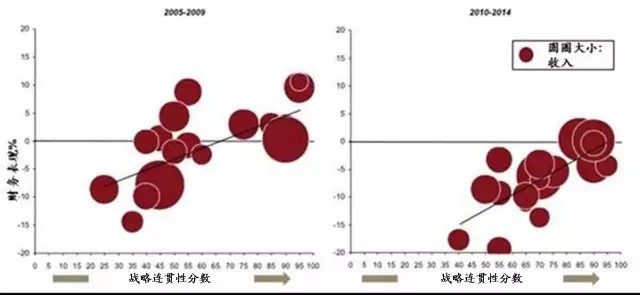

类似问题只能通过共同判断来解答。因此,我们组织了思略特和普华永道的行业专家小组,并收集了每家银行的投资者陈述和分析报告以帮助小组增进对这些银行的了解。根据一套严格的评估标准,我们对以上四个因素分别进行了评分,单项按1-25分打分,然后将单项得分相加得出每个银行危机前(2005-2009年)和危机后(2010-2014年)的连贯性分数。最后,我们将连贯性分数与财务表现进行对比(见图)。

图: 战略连贯性与财务表现

|

说明:每个圆圈相对应每一家银行,圆圈大小代表该银行在2014年的营收。连贯性和银行的财务表现(回归线倾斜)在金融危机后的头五年显示出较强相关性(见左图),而危机之后的第二个五年相关性有所提升,其中部分原因在于行业收入整体下降。(信息来源:思略特分析)

研究表明,样本中的银行通过运用四种不同的方式来应对危机,且对银行业绩产生了重要的影响。这四种方式包括:

持续的战略连贯:我们所研究的17家中得6家银行在危机前后都具备连贯性,即使是在金融危机最严重的时期也保持良好的表现,这符合我们的假设。一些银行为了应对危机,调整了战略,如改变筹资渠道,但并没有出现大幅调整,且业绩依然表现强劲。事实上,很多银行2014年的业绩要好于2007年的业绩。一些银行则利用竞争对手走下坡路的契机,以相对较低的成本收购业务,强化自身的战略。这些银行不断加强差异化能力建设,如提升后台运营的技术复杂性和网上银行,进一步巩固市场地位。

危机后向连贯转型:这4家银行在2007年并没有达到高度连贯性。危机之前,他们就已经确立了远大的目标,有的企业目标是发展成全球领先企业,但他们往往会进入自身并不擅长的领域,因而也遭受了损失,甚至不得不接受政府救助。但是,在2009-2012年的三年间,这些银行在布局缩水甚至退出部分市场、主要业务缩减的压力之下依然进行了大刀阔斧的改革,实现了连贯性。这些举措成效显著,这4家银行的业绩在18个月的时间里明显得到了提升。

渐进式战略性转型:这5家银行在金融危机初期缺乏连贯性,其财务业绩在危机中急转直下。但他们进行了渐进式的战略转型,开展小幅的战略转变,逐渐发现了业绩不佳的业务。之后这些银行逐渐重塑战略,业绩在2015年开始恢复。

延迟战略转型:采取这种种战略转型方式的只有2家银行。在金融危机开始时,他们就缺乏连贯性。但他们并没有面临资本紧缩的困境,也不需要政府救助。这显然使他们对自己的战略更加自信,继续在扩张性战略中越走越远。金融危机过后,他们的业绩不断缓慢地下滑,直到最后沦为业绩最差的一类银行。但从2014年开始,两家银行由新的领导人接任,战略也开始向连贯性性转型。

未来的发展

上述提到的所有银行都从2007-2008年的金融危机中开始复苏,但有些银行的复苏相对更轻松。上文的发现对如今瞬息万变的银行业而言具有重大的借鉴意义。

对许多银行来说,当务之急在于重建客户信任,重建重要性和声誉,即展示促进经济发展和繁荣的积极作用。他们不仅要展现相关的意愿,更要展现扮演这一积极作用所需的连贯性。

为发展更具战略意义的全新重点战略筹资,如银行削减部分盈利性较低的业务、全面调整激励计划、重新设计以数字化技术为中心的流程和外包方案,银行还需发展新能力,如数字化和金融科技能力。人才的招聘和保留措施也需要整改。在21世纪头十年,很多从商学院毕业的精英都选择投行,而现在精英们大都转向技术公司。因此银行需要将人才重新吸引回来。

每家银行都需要塑造独一无二的明确的企业形象,且企业形象基于银行擅长的领域而非银行的所销售的产品之上。要打造这样的形象,银行需要经过深思熟虑。例如,现在很多跨国银行都在削减投行业务,重点发展财富管理业务。但仅仅依靠财富管理业务难以在竞争中制胜。

首先要思考的是银行要如何创造最大价值。能否成为创新型银行?是否以客户为中心?是否在用户界面以及核心流程中追求数字化?是否将资本投入了高杠杆投资?随后,银行需要思考执行能力。是否具备必需的能力?如果还不具备,是否准备打造这些能力或通过收购获得这些能力?是否有计划实现这些能力?内外部利益相关方是否会共同努力?

我们的研究表明,在具更挑战的外部环境下,战略连贯性尤为重要,核心能力打造和自身定位及客户服务相匹配,是国际银行战略落地的制胜法则。

作者:

Alan Gemes是普华永道思略特管理咨询公司的董事会顾问和高层领导,作为普华永道英国常驻伦敦的合伙人,他擅长金融服务行业,为欧洲和亚洲的领先银行提供服务。

Joerg Ruetschi是普华永道思略特管理咨询公司的专家,作为普华永道英国常驻伦敦的执行总监,他擅长银行和资本市场业务战略和结构转型领域。