财新记者 沈乎

谋划四年的海外收购版图,在双汇掌门人万隆的面前已然变成现实。

双汇国际耗资现金47.2亿美元对美国最大猪肉制品供应商史密斯菲尔德食品公司(Smithfield Foods Inc.,SFD.NYSE)的并购,如若批准,将成为近年来中国企业赴美最大收购案。

5月29日晚,双汇发展(000895.SZ)的大股东双汇国际(Shuanghui International Holdings Limited)与史密斯菲尔德同时宣布,将以每股34美元的现金,收购史密斯菲尔德的全部流通股,收购价较前一交易日收盘价25.97美元溢价31%。

有人叹为皆大欢喜的交易,亦有人疑为前程未卜的冒险。这既有双汇国际从提升品牌,解决食品安全信任度的产业战略安排,也有暗度陈仓,为管理层和财务投资者在海外搭建退出渠道的制度用意。

资本市场的态度振奋:交易宣布的第二天,中国A股的双汇发展,股价大涨8.73%,在纽交所上市的史密斯菲尔德亦上扬28.42%,股价已经一举贴近收购价。

四年长跑

双汇国际还将承担史密斯菲尔德净债务24亿美元,预计今年下半年完成交易。

“不把双汇的销售额做到1000亿元,不会退休”——2010年底,70岁的双汇国际董事长万隆接受财新记者专访时说。他当时就力赞竞争对手美国史密斯菲尔德、丹麦皇冠屠宰合作社等国际领先的屠宰企业。

现在看来,彼时双汇与史密斯菲尔德已经在探讨合并的可能。

交易宣布后,5月29日的电话会上,当分析师问及双方何时开始商讨并购时,史密斯菲尔德主席和CEO珀普(C. Larry Pope)答:“我们最早在2000年就想和他们做些交易,2009年,我们尝试一些合并,但定价一直是问题。”

“此事讨论了大约四年。”珀普说。从2009年9月至今,史密斯菲尔德的股价上涨超过90%。

“目前史密斯菲尔德的业绩表并不是很好,未来三四年,盈利能力有望改善。但现在公司的基本情况不是很好,就现在的业务状况而言,这个价格对史密斯菲尔德的股东是个很好的交易。” 投行BB&T Capital Markets的分析师琼斯(Heather Jones)在电话采访中对财新记者表示。

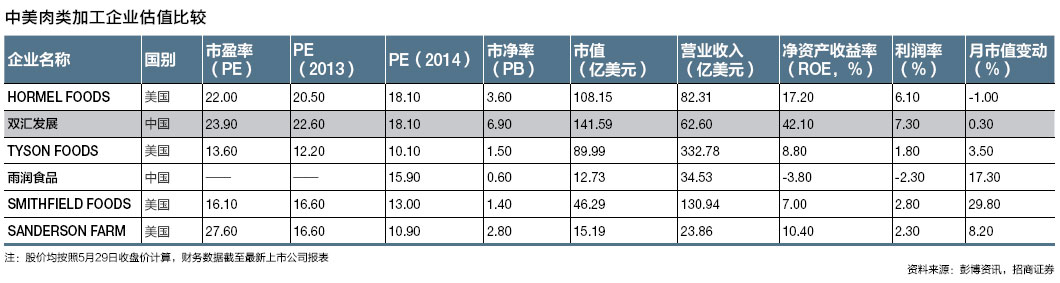

她也不认为双汇收得太贵。她说,史密斯菲尔德的核心优势有两个。一是规模,它是美国最大的猪肉加工商,是非常成熟的产业,增长主要系于海外出口;二是对猪肉来源的控制力,屠宰的猪约一半来自自家饲养,屠宰量约2800万头,饲养量1500万头,余下的由独立供应商来补足。当下食品安全和动物福利在美国很受关注,史密斯菲尔德对下游产业具有很强的说服力。

有着80年历史的史密斯菲尔德,是全球规模最大的生猪生产商及猪肉供应商,它的旗下有12个核心品牌,产品分为鲜肉和肉制品两类,后者有更高的利润率。

2012年美国Pork Powerhouses报告显示,按存栏母猪数量,史密斯菲尔德以86.2万头占美国总量约30%,是第二名的2倍多,超过三大竞争对手的总和。史密斯菲尔德每年生产1580万头生猪,占市场份额的15%,超过三大竞争对手总和。

在纽交所上市的史密斯菲尔德,截至2013年1月底的总资产为76.2亿美元,股东权益为32亿美元。

|

- 01四年长跑

- 02美国放心肉

- 03双汇得益、资金与退出

- 04仍有未知数

京公网安备 11010502034662号

京公网安备 11010502034662号