财新记者 蒲俊 张伯玲

除一个月前刚宣布完成的嘉能可超达并购案,在过去一年多时间里,矿业并购交易显得有些沉闷。普华永道近期在一份回顾2012年的报告中称,“这远非矿业并购最活跃的年份。”

据普华永道统计,2012年矿业领域公布了1803宗交易,同比减少三成,是2005年以来的新低;交易总额1100亿美元,同比减少26%,且嘉能可超达案就占去了一半。2013年前5个月仍在延续上年的冷清气氛。

大型国际矿山早就意识到矿业超级周期的愈行愈远,以必和必拓为代表的国际大矿山,已将进一步提高现有项目运营效率,降低成本以及处置非核心资产,作为维持资产负债表的主要措施。

谁来买?中国买家在上一轮的矿业收购中曾经出尽风头,但现在行业景气直接影响着跨境并购的活跃度;再加上五年前那拨热情追逐海外收购的中国企业,如今收获的困难和失败远多于成功。在诸多因素作用下,中国企业在最新一轮矿山资产出售潮中,显示出更多的谨慎和理性。

估值困难

过去两年来,大宗商品价格呈现了巨大的波动性和不确定性,深刻影响着全球买家的心理。从2011年9月起,62%品位铁矿石到岸价自180美元/吨开始震荡向下,至目前110美元/吨的水平。同期伦铜(LME)亦从约10000美元/吨高点落到7000美元/吨。铝、镍等产品也在低价位徘徊。集合了35家矿业上市公司的汇丰环球矿业指数(HSBC Global Base Metals Index)也下跌了42.40%。

这使得买卖双方要想在标的估值上取得一致,变得更为困难。卖家总是不满足基于目前低股价的收购价格,希望能够回溯过去52周的价格或更高的溢价,买家则考虑到大宗商品可能的价格风险以及疲软的供需,不愿高价收购。

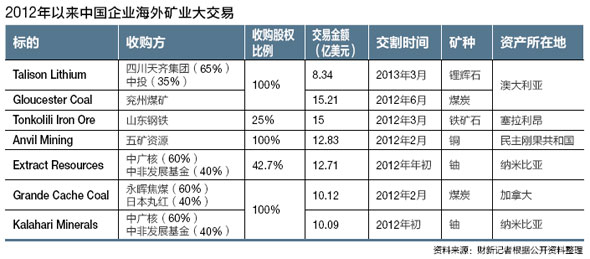

2012年10月,一家中国民企——鸿商产业控股集团(下称鸿商控股)的8.24亿澳元收购报价被标的公司Discovery Metals董事会拒绝后,再次以相同报价发起敌意收购,但在今年2月亦告终止。Discovery Metals的主要资产是位于博茨瓦纳的铜矿,其董事会拒绝中国企业的理由就是报价过低,每股1.7澳元的要约报价较收购意向公布前1.45澳元/股的股价有约17%的溢价。但鸿商控股方面更愿意选择的比较标准是“按照Discovery Metals上一轮股权融资的价格,溢价水平在40%”。

除这样的估值难题,上一轮超级周期带来的扩产热潮也使矿业项目开发成本激增,不少生产国如澳大利亚的本国货币较美元升值显著。这些因素使得买家必须思考高价收购可能带来的风险。

安永在一份矿业并购和融资报告中预计,资本偏紧的局面还会继续,直到商品价格恢复到能够充分鼓励新投资的程度,比如铁矿石可能需要达到130美元/吨并保持一段时间,才能够解锁新一轮扩产计划。

中国买家收购步伐的放慢,也与一些“中国因素”有关。五矿资源CEO米安卓(Andrew Michelmore)在去年接受财新记者采访时曾表示,“政府需要换届,更换部长和一些国有企业的CEO。从我的理解来看,这不是一个做决策的时候,因为人们担心决策失误可能影响到前程。”

在高盛除日本外亚太地区自然资源行业组联席主管朱寒松看来,所谓的“中国需求故事”也存在较大的不确定性。过去一轮大宗商品超级周期主要是受到中国需求出乎意料的增长驱动,从而推高了价格。但现在,“铁矿石从2014年开始会出现全球性的产能过剩;而华尔街对铜也不太乐观”。

从供应侧来看,实现低成本生产才是关键。“即便在一个价格更低的环境下,大型矿山也会继续生产,因其毛利率仍然很高。而高成本的中小型生产商将会受到更大的影响。” 高盛澳大利亚/新西兰自然资源行业组联席主管理查德·菲利普(Richard Phillips)认为,毛利率降低会影响绿地项目的开发,因为矿山可能更愿意进行既有项目的扩产以及已投产项目的收购。

|

京公网安备 11010502034662号

京公网安备 11010502034662号